Balchem startet durch: Allzeithoch!

21. Oktober 2013Wer die weltweit besten der besten Aktien in seinen Depots hält, der wird sich auf lange Sicht immer wieder über einige seiner Werte freuen können.

Heute ist es u.a. die Aktie von Balchem, die neue Höhenluft schnuppert.

Balchem hatte ich hier im Blog bislang noch nicht vorgestellt. Meinen Premium Lesern und Leserinnen ist die Aktie jedoch schon längere Zeit ein Begriff. Vor mehr als zwei Jahren hatte ich ihnen diese langfristige Kursrakete vorgestellt.

Warum bleibt die Aktie von Balchem weiterhin interessant?

mehr...[Tagebuch]

H & M: Gewinne mit Ansage!

26. September 2013Manchmal klappt es ja, und eine Aktie, die erst vor einer guten Woche hier im Blog besprochen worden ist, steigt im Anschluss gleich um 10% oder mehr- und das innerhalb weniger Tage.

Das ist es, was sich die Mehrzahl der Börsianer(innen) so wünscht: Schnelle Gewinne, immer wieder.

Nun hat es die Aktie von H&M heute (nachdem der Konzern überraschend gute Zahlen gemeldet hat) überzeugend auf ein neues Allzeithoch geschafft. Der letzte Anstieg der Aktie vollzog sich geradezu explosionsartig:

Doch das mit den kurzfristig schnellen Gewinnen klappt nicht immer. Vor mehr als einem Jahr hatte ich z.B. die Aktie von Bed Bath & Beyond als eine meiner Meinung nach ganz hervorragende Chance vorgestellt, sowohl im Premium Dienst als auch hier im Blog.

Miss Börse sollte jedoch sofort nach meiner Analyse ihre große Klatsche herausholen… Ich kam mir vor wie eine Mücke…

… sollte der Aktienkurs von BBBY doch im Anschluss an meine (sicherlich richtige) Analyse sofort ganz gewaltig einbrechen. Wer einen Stopp gesetzt hat, der steht heute ohne BBBY- Aktien da und könnte sich ein wenig ärgern. Heute sieht die Welt nämlich schon wieder viel freundlicher aus, BBBY kann kräftig zulegen, nach guten Zahlen- ähnlich wie H&M- und auch jene Aktie steht kurz vor einem neuen Allzeithoch.

Langfristig sieht der Chart von BBBY immer noch sehr gut aus, massive Rückschläge hat es hier jedoch immer wieder gegeben.

Fazit: Gute Aktien steigen langfristig weiter, kurzfristig bleibt die Börse eine Zockerveranstaltung.

Mit einer bewährten Langfrist- Strategie kommen die Gewinne irgendwann fast wie von selbst. Heute dürfen wir uns über H&M freuen, mal sehen, worüber demnächst wieder…

mehr...

[Tagebuch]

Kommt die Aktie von H & M wieder in Mode?

17. September 2013„Modeaktien“ haben es in diesem Jahr schwer; erst blieben die Kunden auf Grund des harten Winters mit Schneefällen bis in den April hinein lieber zu Hause, anstatt sich mit neuer Bekleidung einzudecken, dann brach die Jahrhundertflut über uns herein und im Anschluss sollte die tropische Hitze unser Handeln beherrschen. Nun hat der Herbst so früh wie selten begonnen…

Doch wie die Börse so „tickt“, ist- oder sollte- uns bekannt (sein):

Haben die Analysten erst einmal ihre Gewinn-und Umsatzschätzungen „nach unten angepasst“, kann jede noch so kleine positive Überraschung plötzlich in der jeweiligen Aktie ein Kursfeuerwerk auslösen. Auf der anderen Seite kann jede Verfehlung der Schätzungen zu einem Kurssturz führen (so z.B. passiert am Freitag bei Gerry Weber).

Es kann demzufolge nichts schaden, die „Stimmen der Analysten“ ein wenig zu hinterfragen und sich ab und zu auf seine Beobachtungsgabe zu verlassen. Mir ist zuletzt aufgefallen, dass einige Modeläden gut besucht gewesen sind und andere weniger Kunden angelockt haben. Der subjektive „Beobachtungs- Faktor“ sollte, was den Kauf der jeweiligen Aktie angeht, natürlich immer nur EIN Kriterium unter vielen darstellen. (Diese Kriterien an dieser Stelle alle aufzulisten und zu diskutieren, ist bereits ein anderes Thema, das ich vielleicht demnächst einmal in der Form eines E- Books zusammenfassen werde…)

Eine „Mode-Aktie“, die mich in dieser Woche positiv überrascht, ist die von Hennes & Mauritz, auch als H & M bekannt.

Die zuletzt veröffentlichten Quartalsergebnisse der Schweden sind seit fast zwei Jahren immer wieder ein wenig enttäuschend gewesen:

Einmal waren es die Umsätze der neu eröffneten Filialen, die die Federn der Analystenschar nicht zu Freudensprüngen bewegen konnten, dann konnte der Ausblick auf das Gesamtjahr nicht überzeugen und immer wieder funkte China dazwischen, mitunter auch „über Umwege“, indem einige Konkurrenten im „Mode- und Bekleidungssektor über eine deutliche Abkühlung der Verbraucherstimmung im Reich der Mitte berichteten. (Ich denke hier z.B. an Burberry, siehe meinen Blogeintrag).

Doch das gestrige Zahlenwerk von H & M konnte sich sehen lassen.

mehr...[Tagebuch]

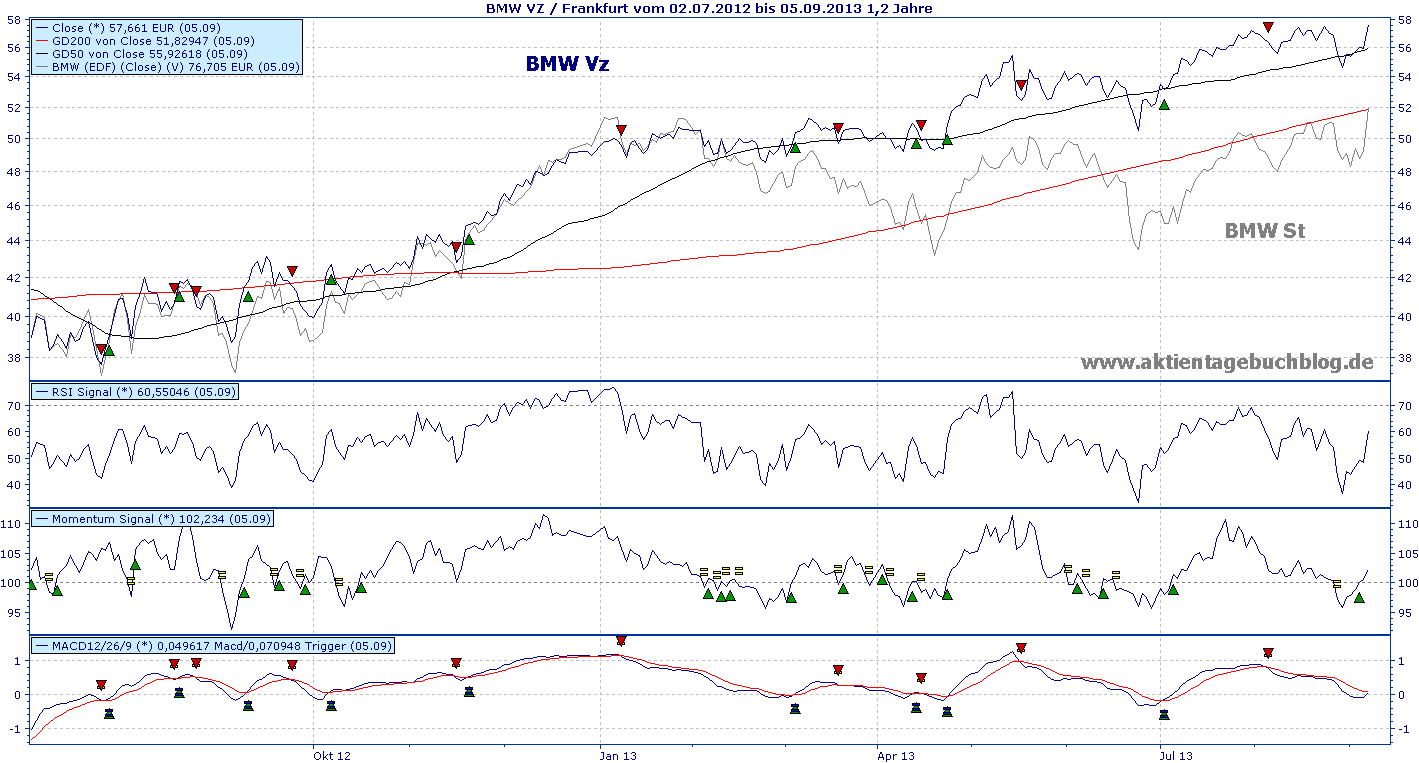

BMW auf Allzeithoch! Aus Freude am Fahren: Wir fahren mit.

05. September 2013Im Januar hatte ich mich im ITT für den Kauf von BMW entschieden.

Da ich jedoch in den DAX- nach den ständigen Crashs der letzten zwölf Jahre- keinerlei Vertrauen mehr habe, fiel meine Wahl auf die BMW- Vorzugsaktien und nicht auf die im DAX gehandelten Stammaktien.

Heute können nun sowohl die Vorzüge (kurzfristig) als auch die Stämme (überzeugender) neue Allzeithöchstkurse erklimmen- und das im Schatten einer möglichen neuen Nahost- Krise, die den Ölpreis in die Höhe treiben könnte. Hohe Tankstellenpreise sind so ziemlich das Letzte, was die gebeutelten europäischen Automobilhersteller gebrauchen könnten. Eigentlich sollten Auto- Aktien derzeit nicht auf neuen Allzeithöchstkursen notieren.

Doch es gibt für BMW gute Gründe, die den heutigen Allzeithöchstkurs der Aktien rechtfertigen.

mehr...[Tagebuch]

+2000%: Wie findet man die besten Aktien?

03. September 2013Auf den Bilderbuch- Chart von Nichols hatte ich hier im Blog vor einigen Tagen hingewiesen.

Wie finde ich diese Aktien, die relativ konstant steigen- und das über viele Jahre hinweg, mitunter auch Jahrzehnte hinweg?

mehr...[Tagebuch]

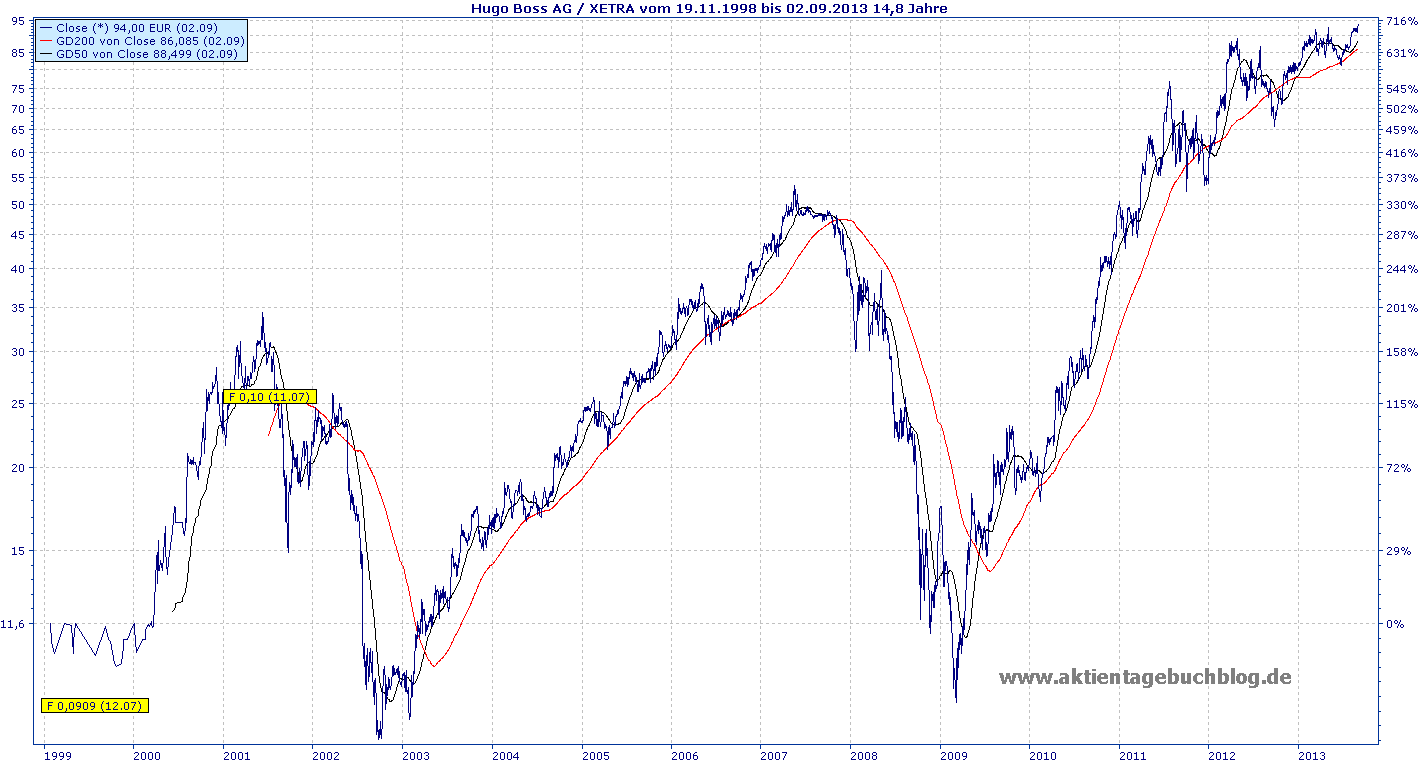

Hugo Boss startet nach oben durch

02. September 2013Am 14. Oktober 2008 hatte ich in mein Blog geschrieben:

„Unseren ehemaligen Musterdepotwert Hugo Boss hatten wir bei 41€ verkauft, am Tag vor der Hauptversammlung war der Zeitpunkt hierfür sehr gut und es sprach alles dafür, sich aus der Aktie zu verabschieden (Einstieg Permiras, Probleme im Management, Trendindikatoren auf Verkauf, Rezessionsgefahr usw.).

Seitdem wurde die Aktie jedoch regelrecht abgeschlachtet:

Da die Dividende aktuell auf 1,46€ pro Aktie geschätzt wird, ergibt sich auch hier eine Dividendenrendite von über 10%. Auch ist es unwahrscheinlich, dass Boss erneut eine Sonderausschüttung vornehmen muss, hierfür sind die Zeiten einfach zu schlecht.

Der Kurs hatte am Freitag bei unter 12 € gelegen, das erschien mir doch zu niedrig, selbst wenn die Umsätze wegen der Kaufzurückhaltung der Deutschen zurückgehen sollten, wird der Konzern im Ausland weiter wachsen. In Asien wächst Boss über 25%…

Alle diese Überlegungen haben mich dazu bewogen, mir letzte Woche, als der Ausverkauf seinen Höhepunkt erreicht hatte, ein paar Stücke einzusammeln und einige Jahre unter Verschluss zu halten, obwohl es seit dem Kauf schon wieder 30% nach oben ging:

Ich denke, dass wir in der aktuellen Krise auf Sicht von einigen Jahren exzellente Chancen finden werden, auch wenn es kurzfristig weitere Verkaufswellen geben könnte, wer weiß das schon so genau?

Man muss nun wirklich antizyklisch Aktien kaufen, die in einigen Jahren auch wieder deutlich höher als aktuell notieren werden. Die Chancen auf langfristige Kursgwinne sind sehr hoch.“ (Blogeintrag vom 14.08.08)

Nun rücken die 100 EUR in den Blickpunkt:

Was ich mich bei diesem Anblick frage:

Warum haben die Anleger 2008 Hugo Boss panisch verkauft?

Es hat sich in Sachen Finanzkrise doch eigentlich seitdem nicht viel verbessert, im Gegenteil: Die Verschuldung der westlichen Industriestaaten ist weiter gestiegen und der Euro weiterhin ein Experiment mit ungewissem Ausgang…

Sollte man jetzt Aktien kaufen oder besser teilweise verkaufen?

Ich gebe zu, dass mir jetzt der Mut zum Kaufen fehlt…

Ob sich das wieder ändert?

mehr...

[Tagebuch]

Nichols PLC: Das war (ist) meine Trend- Rakete!

23. August 2013Hier ist sie nun, die Aktie, auf die ich hier im Blog am 25. Juni hingewiesen hatte.

Es ist die Aktie von…

mehr...[Tagebuch]

Green Mountain auf neuem Jahreshoch

21. August 2013Beim Verfolgen der Indizes muss man derzeit wirklich aufpassen, dass man nicht einschläft. Gegen den Sommerblues der Börsen hilft nur ein starker Kaffee.

Kein Wunder, dass es die Aktie von Green Mountain (GMCR) heute auf ein neues Jahreshoch geschafft hat.

Auf diese Chance hatte ich hier im Tagebuch vor einigen Monaten hingewiesen. Im Anschluss sollte es mit dem Kurs gut 25% nach oben gehen. Seitdem herrscht auch in dieser Aktie Langeweile. Nun sieht es fast danach aus, als ob der Schönheitsschlaf der Aktie beendet sein könnte??

Fazit: GMCR bleibt interessant. Ich denke, dass wir die 100 noch in diesem Jahr sehen. Vielleicht sogar einen neuen Gipfelsturm auf den grünen Berg?

mehr...

[Tagebuch]

Eine neue Chance in der Aktie von Andritz?

16. August 2013„Langfristig fallende Aktien kauft man besser nicht“, so die übergeordnete Aussage meiner letzten beiden Tagebucheinträge.

(Sorry, wenn ich ein wenig zu belehrend rüberkommen sein sollte. Es ist nicht böse gemeint.)

Ja, wenn es so einfach wäre, Verluste von Vornherein zu vermeiden…

Nun gibt es jedoch- und das macht es nicht gerade einfacher- immer wieder Gelegenheiten in Aktien, die zwar mittelfristig kräftig gefallen sind, sich langfristig jedoch immer noch innerhalb ihres Trends bewegen.

Leider weiß man nie, ob der entspr. Wert nach seiner Korrektur seinen langfristigen Trend verteidigen und wieder auf neue Allzeithöchstkurse (ATH) steigen wird. Doch selbst wenn man nur Werte auf neuen ATH kauft, können jene sofort nach unserem Einstieg wieder einbrechen.

Der Gesamtmarkt wird einem in diesen Fällen mitunter hilfreich unter die Arme greifen (wenn die Märkte eine Rallye spielen) oder- im Gegegenteil- eben nicht (2008/ 09). Kauf- oder Verkaufsempfehlungen von „Analysten“ tun ihr übriges. Gerade hat eine Aktie ein wunderschönes Kaufsignal generiert- und schwupp, wird die Verkaufsempfehlung einer Bank publiziert…

Zugegeben sehr enttäuschend läuft es in diesem Jahr für die Aktie von Andritz. (Andritz hatte ich auch hier auch im Tagebuch erwähnt.)

Nun könnte sich eine Einstiegsgelegenheit ergeben. Was spricht für einen Versuch?

mehr...[Tagebuch]

K+S: Sind die deutschen Privatanleger unbelehrbar?

13. August 2013Vor einigen Wochen hatte ich mich an dieser Stelle zuletzt zu einem Phänomen geäußert, das mich immer wieder in Erstaunen versetzen kann (obwohl ich es seit fast zwei Jahrzehnten kommentiere- seit 2005 auch in meinem Blog).

Auch diesmal hat sich der Urtrieb der Deutschen anscheinend durchgesetzt:

Die Schnäppchenjäger haben die Aktien von K+S für sich entdeckt! Unfassbar?!

Ja, denn eigentlich dürfte nach der Pleite von Praktiker vor einigen Wochen JEDER anschlaulich vor Augen geführt bekommen haben, dass fallende Aktien nicht deshalb fallen,weil Miss Börse uns ein Geschenk machen möchte, sondern deshalb, weil es triftige Gründe für den Kursverfall gibt…

Und so ein Kursverfall kann sich über viele Jahrzehnte (Aktie der Commerzbank) hinziehen…

Am Ende kann jede Aktie, die von 30 auf 5 EUR gefallen ist, auch noch auf einen fallen, um im Anschluss auf 0,09 EUR abzustürzen… (Praktiker)

Kein Problem, der deutsche Privatanleger ist anscheinend unbelehrbar und langt gerne zu, bei den fallenden Aktien…

mehr...[Tagebuch]