Dividenden Depot auf neuem Allzeithoch

23. Februar 2026Das Jahr 2025 war für eher konservative Investoren ehrlich gesagt ein Jahr zum Vergessen. Zuletzt hat sich das Bild gewandelt und plötzlich fließt das Geld heraus aus „KI-Aktien“, wobei es einige der 2025 hochgelobten Werte sehr hart getroffen hat wie u.a. Oracle. Aber auch die Magnificent Seven sind in den vergangenen Wochen eher verhalten gelaufen.

Anders das Bild bei den „Langweiler-Aktien“ wie Coca Cola, Procter & Gamble usw., die ordentlich in Fahrt gekommen sind. Das Ergebnis ist ein neues Allzeithoch bei unseren „Dividenden-Aktien-Depot“:

Doch es hat auch 2025 hier in diesem Depot eine schwere Entscheidung gegeben, nämlich den Verkauf von Novo Nordisk. Nach mehrmaligen Prognose-Senkungen des „alten“ Managements und dessen sehr zögerlichem Vorgehen gegen Nachahmer-Produkte etwa von Hims & Hers– und das ungeachtet der Tatsache, dass es ja „so etwas wie einen Patentschutz“ gibt, habe ich Novo Nordisk bei Kursen um 46 EUR aus dem Depot verkauft. Aktuell (23.02.26, 18:25 Uhr) notiert die Aktie nur noch bei ca. 34 EUR, nachdem es heute eine weitere bittere Pille gegeben hat, da ein sich in der Pipeline befindliches Adipositas-Medikament (Cagrisema, eine Kombination aus den Mitteln Cagrilintid und dem bekannten Novo-Wirkstoff Semaglutid) in einer Studie nicht den Erfolg gebracht hat, den man sich versprochen habe. Insgesamt haben sich die Wachstumsaussichten Novo Nordisks- auch im Vergleich zum Konkurrenten Eli Lilly– für die kommenden Jahre nun derart verschlechtert, dass sich der Verkauf im Nachhinein als gute Entscheidung herausstellt. Es ist zugegeben schwer, Verluste zu begrenzen, was jedoch unerlässlich ist, sobald sich die Aussichten derart verschlechtert haben. Genauso schwer ist es, die Gewinne- wie im Depot- laufen zu lassen … Na ja, das neue Allzeithoch zeigt, dass diese Strategie (Geduld und handeln, wenn erforderlich), erfolgreich sein kann …

Ein „Immer-Gewinner-Aktien-Depot“ wie 2024 hat es 2025 aus o.g. Gründen auch nicht gegeben, das geplante Depot wäre Ende 2025 ca. 6,5% im Minus gewesen. Das aktuelle „Immer-Gewinner-Aktien-Depot 2026“ notiert seit Auflage 16.01.26 unterm Strich aktuell ca. 4% im Plus.

mehr...[Tagebuch]

Besser als Warren Buffett?

08. November 2024Meine Strategie, auf Aktien zu setzen, welche sich dadurch auszeichnen, dass sie sich innerhalb eines langfristig intakten Aufwärts-Trends befinden- sowie über ein stabiles Gewinn- und vor allem Umsatz-Wachstum verfügen, zahlt sich auf lange Sicht aus. (Ich agiere seit gut 25 Jahren auf diese Weise.) Vielen ist es jedoch zu langweilig, eine Buy-and-Hold-Strategie zu verfolgen. Deshalb gibt es seit Januar dieses Jahres mein „jüngstes Baby“, das „Immer-Gewinner-Depot“. (Das Depot wird im Januar aufgelegt, am Jahresende der Reset-Knopf gedrückt und dann im kommenden Januar beginnt der Spaß von vorn.)

Das bisherige Ergebnis kann sich sehen lassen. Mein anvisiertes Ziel lag/liegt bei einem Depot-Gewinn von 20% p.a., was schon fast zu vollmundig erscheint. Nun ja, weniger zu versprechen und das Doppelte des Versprochenen abzuliefern, scheint mir eine gute Idee zu sein? Doch schauen Sie selbst, was seit Mitte Januar 2024 bislang unterm Strich steht:

Investiert wurden 10.000 EUR. Natürlich hat/hätte man genauso 5.000, 20.000 oder 100.000 investieren können. Das muss jeder für sich entscheiden, schließlich kann ein „großer Crash“ uns jederzeit ereilen, wobei sich viele der Depotwerte auch davon wieder erholen sollten, was natürlich im schlimmsten Fall einige Jahre dauern könnte.

[Tagebuch]

Was gibt es Neues?

13. September 2024Das neue Depot

Um den Dienst auch für neue Leser(innen) interessant zu machen, gibt es seit Januar dieses Jahres neu und zusätzlich zu den bestehenden Muster-Depots ein Depot, das jeweils von Januar bis Dezember läuft und dann verkauft wird. Gekauft werden 10 Aktien, die sich seit mindestens einem Jahrzehnt innerhalb eines intakten Aufwärtstrends befinden. Die Unternehmen können sämtlich fundamental überzeugen und einige sind hierzulande relativ unbekannt, deren Aktien jedoch auch an heimischen Börsenplätzen problemlos handelbar.

Der aktuelle Depot-Gewinn beläuft sich auf 30% seit dem 12.01.2024:

Das Depot ab Januar 2025 befindet sich in Vorbereitung!

Bestellung Premium Dienst hier

mehr...[Tagebuch]

Das Dividenden Depot auf neuem Allzeithoch!

21. April 2022Während die Technologie-Aktien, die „Corona-Gewinner-Aktien“ oder die „Digitalisierungs-Gewinner-Aktien“ in diesem Jahr kräftig korrigieren- teilweise bis zu 80%!- erklimmen unsere „Langweiler-Aktien“ in diesen Tagen neue Allzeithöchstkurse.

Das Fazit lautet, dass wir das Depot laufen lassen, die hohen Dividenden kassieren und darauf warten, bis „Big Money“ wieder in Technologie- bzw. Growth-Aktien umschichtet, so dass wir in der Korrektur der Value-Aktien wieder auf Einkaufstour gehen können.

Ohne die Einrechnung des Cash-Bestands sieht das Ergebnis noch besser aus:

[Tagebuch]

Aktientagebuch Langfrist Depot auf neuem Allzeithoch!

16. November 2021Unser Trend Depot hat ein neues Allzeithoch erklommen.

Zugegeben wird mir schon ein wenig schwindelig, wenn ich ausschließlich die Performance sämtlicher bislang gehandelter Trend-Aktien betrachte.

So oder so; sprich mit oder ohne die Absicherung mittels der Cash-Position:

Nach der Trend-Value-Strategie zu investieren, hat bislang zu einem sehr ansehnlichen Ergebnis geführt.

Dabei möchte ich unbedingt das Nomen „Value“ betonen, zumal wir uns stets auf Trend-Aktien von Unternehmen konzentriert haben, die auch gesunde Fundamentaldaten aufzuweisen hatten.

Natürlich ist es genauso möglich, „sämtlichen Trends“ zu folgen.

Im vergangenen Jahr waren es u.a. die zahlreichen „Digitalisierungs-Gewinner“ oder chinesische Aktien (mittlerweile abgestürzt), deren Aktienkurse bekanntlich steil in den 7. Himmel der Trendfolge empor schießen sollten. Doch wie immer sind viele genauso schnell wieder auf dem Boden der (fundamentalen) Tatsachen gelandet. Bekanntlich besteht meine Strategie auch darin, dass ich stets Ausschau nach möglichen „neuen Trend-Aktien“ halte. Oft bleibt es dann aber beim Beobachten und die Verlierer werden aus meinen Beobachtungslisten wieder entfernt.

Das Depot wird selten verändert, so dass sich auch die Transaktionskosten im Rahmen halten. Im Schnitt werden pro Jahr etwas drei bis fünf Transaktionen getätigt.

Na ja, für die Banken und Broker sind wir leider nicht interessant. Wenn das jeder machen würde…

mehr...[Tagebuch]

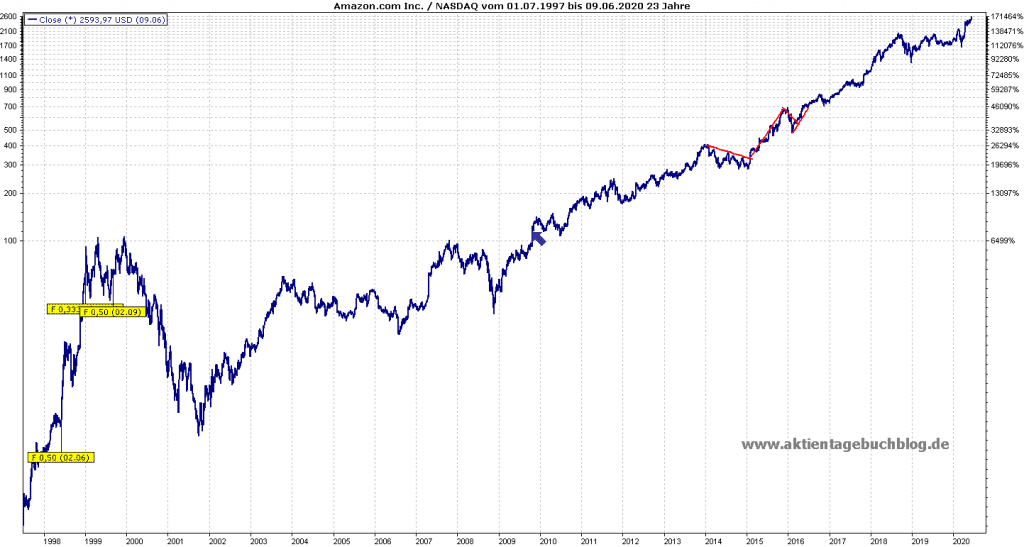

Amazon: Bald bei 3000 USD?

09. Juni 2020Die Aktie von Amazon steigt heute erneut auf neue Allzeithöchstkurse. Der Grund sind positive Analysten-Empfehlungen.

Der Analyst der Bank of America, Justin Post, hob sein Kursziel um 15% auf 3.000 USD an. Er geht davon aus, dass die Ergebnisse des zweiten Quartals des Konzerns die aktuellen Erwartungen der Wall Street übertreffen könnten und bezieht sich dabei u.a. auf die Auswertungen der von der BAC aggregierten Kredit- und Debitkartendaten oder der Daten von konkurrierenden E-Commerce-Marktplätzen. Post geht davon aus, dass sich das Gesamtwachstum des E-Commerce von 73% im April auf 83% im Mai verbessert hat.

Das höchste Kursziel für die Amazon-Aktie ist das von Mark Mahaney von RBC Capital mit 3.300 USD.

In meinem Premium-Dienst-Musterdepot ist Amazon nach wie vor vertreten. Aktuell sehe ich keinen Grund, die Aktie von Amazon zu verkaufen.

mehr...[Tagebuch]

Kone auf Allzeithoch!

28. Mai 2020Die Aktie von KONE, einem weltweit führenden Unternehmen in der Aufzugs- und Rolltreppenindustrie, markiert in diesen Tagen neue Allzeithochs. [responsivevoice_button rate=“1″ pitch=“1″ volume=“1″ voice=“Deutsch Female“ buttontext=“Play“]

Heute meldet das finnische Unternehmen, dass es die U-Bahn „Metrolinie 17“ in Peking mit 143 Rolltreppen und 61 Aufzügen ausrüsten würde. Nach ihrer Fertigstellung wird die Linie dazu beitragen, die Staus entlang des längsten und verkehrsreichsten U-Bahnsystems der Welt zu verringern. In der Mitteilung heißt es:

„Die 49,7 Kilometer lange Metro-Linie 17 wird Passagiere mit einer Geschwindigkeit von bis zu 100 Stundenkilometern zwischen dem Beijing Future Science Park in Changping und dem südöstlichen Teil der Stadt in Yizhuang befördern. KONE wird alle 21 Stationen der neuen Linie mit 61 KONE MonoSpace® Aufzügen ausstatten. Darüber hinaus wird KONE 143 KONE TransitMaster™ 140 Rolltreppen an acht Stationen von der Station Panjiayuan Market West bis zur Station Yizhuang South liefern. Die U-Bahnlinie 17 wird vollständig unterirdisch verlaufen, und 10 der Haltestellen werden mit anderen U-Bahnlinien verbunden sein.“ (Quelle: Kone)

Die hierzulande nahezu unbekannte Aktie von Kone hatte ich meinen Lesern und Leserinnen in meinem Premium Dienst als Depot-Beimischung ans Herz gelegt.

Geschrieben hatte ich u.a.: „Die Aktie des Aufzugsspezialisten Kone (der Name Kone stammt aus dem Finnischen und ist übersetzbar mit Maschine) mit Sitz in Espoo, Finnland, ist hierzulande völlig unbekannt bzw. unbeachtet. Meiner Meinung nach völlig zu Unrecht.

Auf der Homepage von Kone heißt es: „Vom Forbes Magazine seit Jahren als eines der innovativsten Unternehmen der Welt gelistet und als einer der weltweit besten Arbeitgeber ausgezeichnet, arbeiten wir an den Herausforderungen heute und in der Zukunft: Urbanisierung, Digitalisierung & älter werdende Gesellschaften. Unser Ziel ist es, Städte und städtische Räume lebenswerter mitzugestalten. Weltweit haben wir 2018 mit rund 57.000 Mitarbeiter/innen in über 60 Ländern 9,1 Milliarden Euro Jahresumsatz erwirtschaftet und betreuen mit mehr als 1.000 Niederlassungen 1,2 Millionen Anlagen. In Deutschland beschäftigen wir derzeit weit mehr als 2.000 Mitarbeiter/innen an über 40 Standorten und in unserer Zentrale in Hannover – und wir wachsen stetig.“ (Quelle: https://www.kone.de/karriere)

Die Aktie von Kone ist seit 1992 um mehr als +20.000 % gestiegen.

Trotzdem ist auch eine zyklische Aktie wie Kone zweifelsohne nichts für schwache Nerven. Auf Grund der Zyklik des Aufzugsgeschäfts muss man immer wieder sehr kräftige Korrektur-Phasen aussitzen. Auf der anderen Seite müssen Aufzüge oder Rolltreppen beständig gewartet werden, wodurch sich für den Konzern beständige Einnahmen aus dem Service-Geschäft ergeben.

Aktuell bietet Kone für die Aufzugssparte von Thyssen Krupp und könnte im Erfolgsfall zum Weltmarktführer aufsteigen…“ (Premium Dienst vom 27.10.2019)

Daran, dass nun zyklische Aktien wie Kone an der Börse wieder gefragt sind, zeigt sich, dass die Investoren die Krise bereits abgehakt haben und nach vorn schauen. Dabei hat die Wirtschafts-Krise ja gerade erst begonnen, wenn man sich die Wirtschaftsdaten ansieht (z.B. die Arbeitslosen-Quote in den USA, den Einbruch der US-Volkswirtschaft usw.). Doch ist dieses irrationale Phänomen nichts Neues: Die Börse hat ihren Tiefpunkt bereits zu Beginn einer Krise, einer Rezession durchschritten, sie eilt dem Herrchen aktuell voraus, um André Kostonany zu zitieren, der die Börse bzw. den Aktienkurs mit einem Hund verglich, der seinem Herrchen ab und zu voraus eilt und von jenem zurückgepfiffen werden muss und dann ihm wieder hinterhertrottet, so dass das Herrchen es zu sich rufen muss…

Welche Schlussfolgerung kann man nun als (Privat)Investor bezüglich der weiteren Aussichten für die Börsen(kurse) ziehen? Nun, entweder ist die aktuelle Euphorie an den Börsen eine völlig irrationale Überreibung und der nächste Crash dürfte demnächst folgen- oder aber, wir erleben gerade den Beginn eines gewaltigen Bullenmarkts, der sich noch viele Jahre fortsetzen könnte??

Man kann diesbezüglich eine Münze werfen oder aber, man bleibt so lange investiert, wie die Kurse steigen, die langfristigen Trends intakt bleiben. Ehrlich gesagt, möchte ich nicht in der Haut der „Profis“ (z.B. der Fondsmanager oder Vermögensverwalter ) stecken, die gezwungen sind, jetzt oder demnächst investieren zu müssen, nachdem die Kurse bereits wieder neue Höhen erklommen haben und die im „Corona-Crash“ massiv Aktien verkaufen mussten, da die Anleger ihr Geld aus Fonds abgezogen haben, da sie in Panik geraten waren…

Fazit: Es ist sinnvoll, wenn man als Privat-Anleger seine Investments in die eigenen Hände nimmt, sich seine eigene Meinung bildet, sich informiert, fortbildet, um selbstständig immer bessere Entscheidungen zu treffen, wie man sein Geld langfristig Gewinn bringend anlegt.

Die Auswahl der „richtigen Aktien“ kann bereits ein wichtiges Fundament für den langfristigen Erfolg an der Börse sein. Auch wenn es sich nach Eigenwerbung anhört; trotzdem an dieser Stelle mein Hinweis: In 25 Jahren Börse habe ich einige- wie ich meine sehr wertvolle- Erfahrungen an und mit „der Börse“ gemacht, so dass ich Sie zumindest dabei unterstützen kann, wie man die weltweit besten Aktien findet und in jene investiert. Hierfür möchte ich Sie zu meinem Premium Dienst einladen, den Sie sehr gerne HEUTE noch HIER bestellen können.

mehr...[Tagebuch]

Novavax wird zur Kursrakete

12. Mai 2020In meinem Aktientagebuch-Eintrag vom 09. April hatte ich auf die Chancen, aber auch das hohe Risiko in Investments in die Aktien der COVID-19-Impfstoff-Entwickler hingewiesen. Die Aktie von Novavax schien mir eine der Hot Stocks in diesem zur Zeit äußerst angesagten Sektor zu sein. [responsivevoice_button rate=“1″ pitch=“1″ volume=“1″ voice=“Deutsch Female“ buttontext=“Play“]

Heute steigt Novavax nochmals um 60%– und damit seit meinem Tagebuch-Eintrag um nunmehr 105%!

Was ist der Grund dafür, dass der Kurs heute um 60% steigt?

Gestern Abend teilte Novavax mit, dass die Stiftung Coalition for Epidemic Preparedness Innovations (CEPI) bis zu 384 Millionen Dollar zusätzliche Mittel in den experimentellen COVID-19-Impfstoff von Novavax investiert. Im März gewährte CEPI Novavax einen Zuschuss in Höhe von 4 Millionen US-Dollar für das neuartige Coronavirus-Programm, um die klinische Erprobung des COVID-19-Impfstoffkandidaten NVX-CoV2373 von Novavax voranzutreiben. Die Finanzierung könnte ein Indiz dafür sein, dass Novavax im Wettlauf um die Entwicklung eines Impfstoffs gegen das neuartige Coronavirus weit vorangekommen sein könnte. Wie dem auch sei, wer das Rennen um den bzw. einen Impfstoff gewinnen wird und ob es überhaupt einen wirksamen Impfstoff gegen COVID-19 jemals geben wird, ist alles andere als sicher. Bekanntlich sind Viren extrem anpassungsfähig, so dass ein Impfstoff nach seiner Zulassung schon wieder „veraltet gegen die neue Variante des Virus“ sein könnte.

[Tagebuch]

Da staunt der Laie und der Fachmann wundert sich: [responsivevoice_button rate=“1″ pitch=“1″ volume=“1″ voice=“Deutsch Female“ buttontext=“Play“]

Eines der wenigen US-Unternehmen, das seine Jahresprognose bestätigte, war heute AMD. Das Unternehmen geht von einem Wachstum von 25% aus- und das trotz der schlimmsten Rezession der Weltwirtschaft seit 90 Jahren!

In einem Interview mit CNBC verwies AMD President und CEO Dr. Lisa Su darauf, dass AMD von den wichtigen Mega-Trends der kommenden Jahre profitieren dürfte, u.a. vom Trend hin zur Cloud-Nutzung, mobiler Geräte usw. Wenn man davon ausgeht, dass die aktuelle Krise dazu führen wird, dass Unternehmen gezwungen sein werden, wesentlich effektiver bzw. innovativer zu arbeiten, um die Verluste aus dem weltweiten Shutdown wettmachen zu können, muss man davon ausgehen, dass u.a. die Hersteller von Chips wie AMD vor guten Zeiten stehen sollten. An der Aufrüstung von Datenzentren führt kein Weg vorbei. In diesem Segment bzw. bei den sogenannten „Super-Computern“ wächst AMD sehr stark.

Aber auch die „Corona-Trends“ rechtfertigen den Optimismus von AMD:

U.a. sind viele Arbeitnehmer gezwungen, von zu Hause aus zu arbeiten, an Video-Konferenzen teilzunehmen und benötigen deshalb leistungsfähige(re) Technik, u.a. Notebooks, Tablets, PCs, …

Meine Recherche hat ergeben, dass viele Notebooks- u.a. auf Amazon- derzeit sogar ausverkauft bzw. nicht lieferbar sind!

Schulen müssen neue Notebooks anschaffen, nicht zuletzt auf Grund der Ausgangsbeschränkungen nimmt das Gaming von zu Hause aus einen hohen Stellenwert ein.

Der Trend hin zur „Digitalisierung“ (in den Unternehmen, den Verwaltungen, Schulen und Universitäten, in der Medizin (ich denke an elektronische Patientenakten, Monitoring, Online-Sprechstunden, „elektronische Rezepte“, die Forschung usw.), wird durch/nach Corona einen gewaltigen Schub bekommen. Unternehmen, die von diesen Trends profitieren werden, gibt es einige (ich werde einige von ihnen in meinen Premium-Dienst besprechen, auf andere potenzielle „Corona-Gewinner“ habe ich bereits verwiesen).

Die Börsen legen auch heute weiter zu, der DAX notierte wieder über der Marke von 11.000 Punkten. Die Pessimisten verweisen darauf, dass es „völlig normal ist, dass die Kurse 50% von ihren Crash-Verlusten in einer Bärenmarkt-Rallye wettmachen, bevor der nächste Absturz beginnt“…

Ich frage mich: „Was, wenn nicht?“ Niemand kann wissen, ob wir uns in einem Szenario befinden, das mit dem von 1929 bis 1932 vergleichbar ist. Diese Chart-Vergleiche kursieren aktuell, um die eigene Meinung zu begründen, warum alles zwangsläufig so schlimm werden wird/ muss wie noch nie…

Dagegen, dass sich die Geschichte 1:1 wiederholt, sprechen mindestens genauso viele Fakten. Die Notenbanken und Regierungen rund um den Globus tun alles, um ihre Volkswirtschaften zu stimulieren, der technologische Fortschritt erfährt einen gewaltigen Schub…

Es hilft niemandem, sich zu Welt in den schwärzesten Farben zu malen, den Blick auf das Positive im Negativen zu verlieren. Jede Krise bietet neue Chancen, die es zu erkennen und zu nutzen gilt, auch beim Investieren (in Aktien). Wer hierbei auf die großen Trends setzt und sich die Aktien der besten der besten Unternehmen ins Depot legt, sollte langfristig gute Gewinne erzielen, um seine Ziele zu erreichen (um seine Altersvorsorge aufzubauen, ein freies und selbstbestimmte(re)s Leben zu führen, keine Arbeit anzunehmen, die einem wenig Anerkennung bringt, ein geringes Einkommen usw.)

mehr...[Tagebuch]

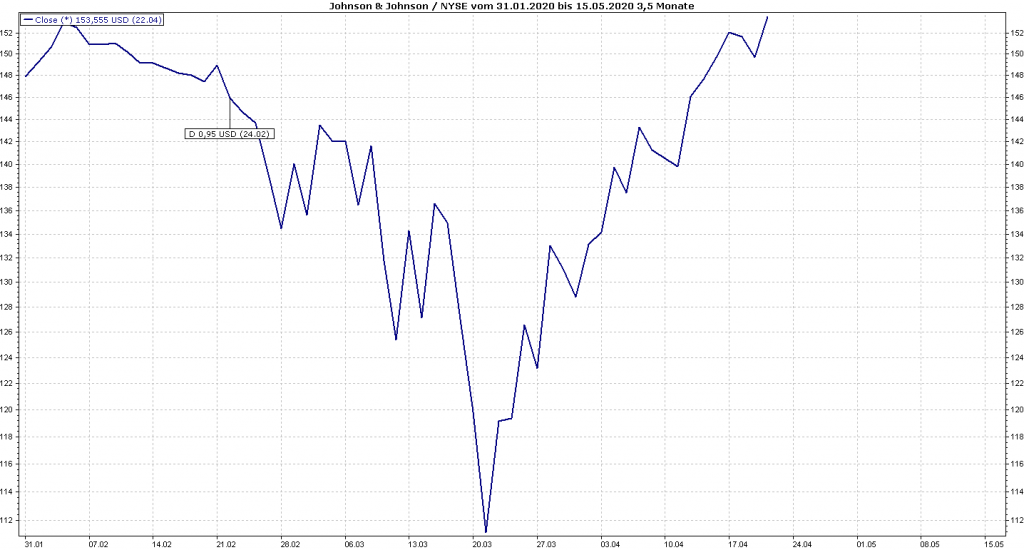

Johnson & Johnson bleibt eine der besten Dividenden-Aktien! Heute erklimmt die Aktie ein neues Allzeithoch!

22. April 2020Während viele Aktionäre hierzulande um ihre Dividenden bangen, erhöhen einige „unserer Dividenden-Favoriten“ sogar ihre Dividende! [responsivevoice_button rate=“1″ pitch=“1″ volume=“1″ voice=“Deutsch Female“ buttontext=“Play“]

Johnson & Johnson stellte in der Vorwoche anlässlich der Veröffentlichung der Quartalszahlen des Konzerns eine Erhöhung der Quartals-Dividenden um 6% auf nunmehr 1,01 USD je Quartal (von bislang 0,95 USD je Aktie) in Aussicht, also auf 4,04 USD pro Jahr. Damit erhöht J&J seine Dividenden das 58. Jahr in Folge- und das inmitten der schlimmsten Weltwirtschaftskrise seit den 1930er Jahren!

Demnach ist die Nachfrage nach Medikamenten im ersten Quartal gestiegen. Das könnte damit zusammenhängen, dass sich viele aus Angst vor Lieferengpässen erst eingedeckt haben. Aber auch das Geschäft mit den rezeptfreien Arzneien konnte um neun Prozent zulegen, während die Verkäufe medizinischer Geräte schlechter als erwartet liefen, was daran lag, dass viele Krankenhäuser weniger dringliche OPs wegen der Corona-Pandemie verschoben haben. Für das Gesamtjahr revidiert J&J wegen der Pandemie die Erwartungen: Je Aktie könnte der Gewinn um 11% zurückgehen. Die Dividende ist so gut wie sicher, zumal die Ausschüttungsquote bei ca. 66% beträgt und in der Kasse 18 Mrd. USD schlummern. Der Aktienkurs des „Penaten-Konzerns“ schoss nach dieser Nachricht sowie den besser als erwartet ausgefallenen Zahlen nach oben und hat heute bereits ein neues Allzeithoch erklommen:

Bekannt u.a. für seine Penaten-Creme, die der deutsche Drogist Max Riese im Jahr 1904 erfand und damit die Baby-Pflege revolutionierte.

Damit erfüllt sich auch meine Erwartung, dass wir nach dem Corona-Crash bei vielen „unserer Favoriten“ eine V-förmige Erholung sehen werden:

Mehr „V“ geht auch kaum?

[Tagebuch]