Schnäppchen bleiben gesucht: TJX auf neuem Allzeithoch!

26. März 2013In ATB Spekulativ hatte ich vor einigen Wochen geschrieben:

„TJX hat mit seinen Quartalszahlen gestern die bereits sehr hohen Erwartungen der Analysten übertroffen, die Aktie konnte daraufhin gut 2% steigen. Den Gewinn je Aktie konnte das Einzelhandelsunternehmen von 0,62 im Vorjahr auf 0,82 USDsteigern- phänomenal! Auch hat TJX angekündigt, eigene Aktien zurückzukaufen.

Fazit: Fundamental wären neue Allzeithöchstkurse für die Aktie gerechtfertigt.“ (ATB Spekulativ vom 28.02.13)

und eine Woche später:

„TJX dürfte als „Schnäppchenanbieter“ vom Kaufkraftverlust der Amerikaner nach dem Fall der USA von der Fiskalklippe profitieren… Auch bei TJX sehe ich aktuell keinen Verkaufsgrund- im Gegenteil: Die Aktie ist für mich ein Kauf.“ (ATB Spekulativ vom 10.03.13)

Meine Einschätzung hat der Markt geteilt und die Aktie von TJX auf ein neues Allzeithoch hinauf geschickt.

Mehr zu TJX u.a. hier im Blog:

US Einzelhandelsaktien trotzdem dem Abwärtstrend! Meine Favoriten

TJX: Eine der interessantesten Trendaktien

mehr...

[Tagebuch]

Langfristdepot erklimmt neues Allzeithoch!

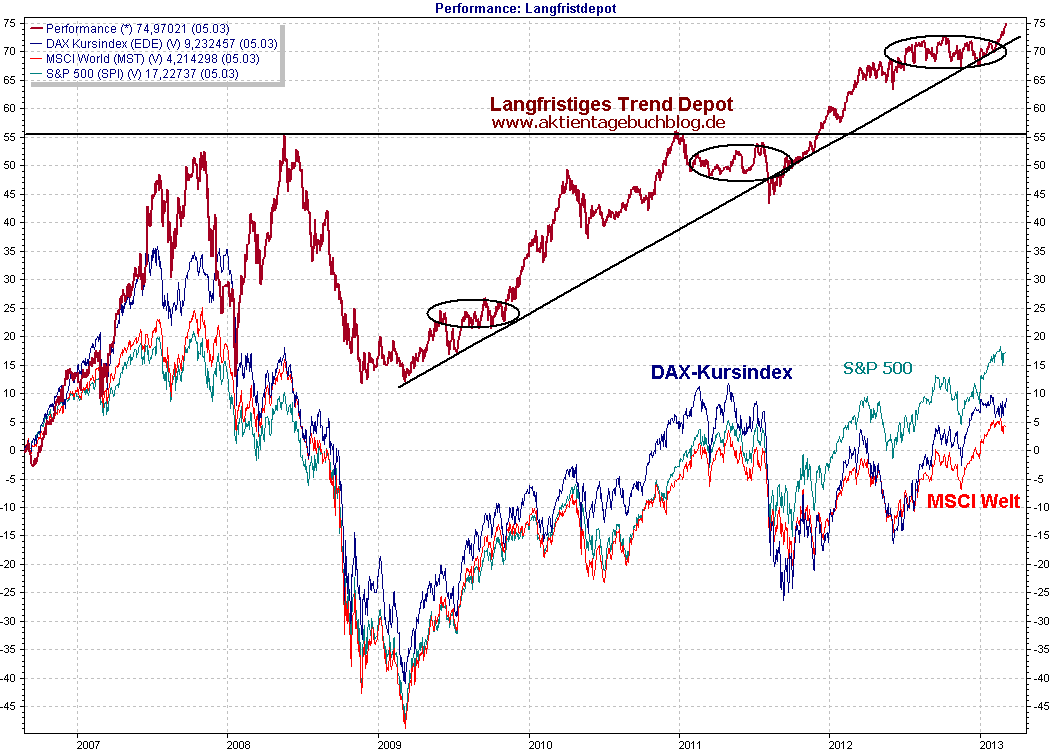

20. März 2013Heute ist es wieder einmal passiert: Das Langfristdepot kann ein neues Allzeithoch erklimmen:

Fazit: Mit den richtigen Werten im Depot schlägt man die wichtigsten Indizes auf lange Sicht.

Da ist es schon ein wenig schade, dass der Mensch an sich wenig an etwas Langfristigem interessiert ist und die breite Masse sich entweder gar nicht für die Aktienanlage interessiert- oder falls doch, dem schnellen Gewinn hinterherjagt.

Leider wird der Jäger in diesen Fällen oft selbst zum Gejagten.

mehr...[Tagebuch]

Es läuft bei General Mills

20. März 2013Unsere Trendwerte laufen weiterhin ganz hervorragend.

Heute meldet General Mills ein sehr gutes Zahlenwerk, die Aktie steigt auf ein neues Allzeithoch:

Mehr zu General Mills habe ich u.a. hier aufgeführt:

http://www.aktientagebuchblog.de/general-mills-macht-spas.html

http://www.aktientagebuchblog.de/die-aktie-von-general-mills-kommt-wieder-in-schwung.html

http://www.aktientagebuchblog.de/general-mills-auf-neuem-allzeithoch.html

http://www.aktientagebuchblog.de/general-mills-auf-allzeithoch-mein-kauf-war-erfolgreich.html

Fazit: Viel Spaß weiterhin mit den Gewinnen.

Weitere Werte, die „einfach laufen“ gibt es nach wie vor HIER.

Einziger Nachteil: Das Kaufen kann ich niemandem abnehmen, das muss jeder Leser, jede Leserin selbst tun.

mehr...[Tagebuch]

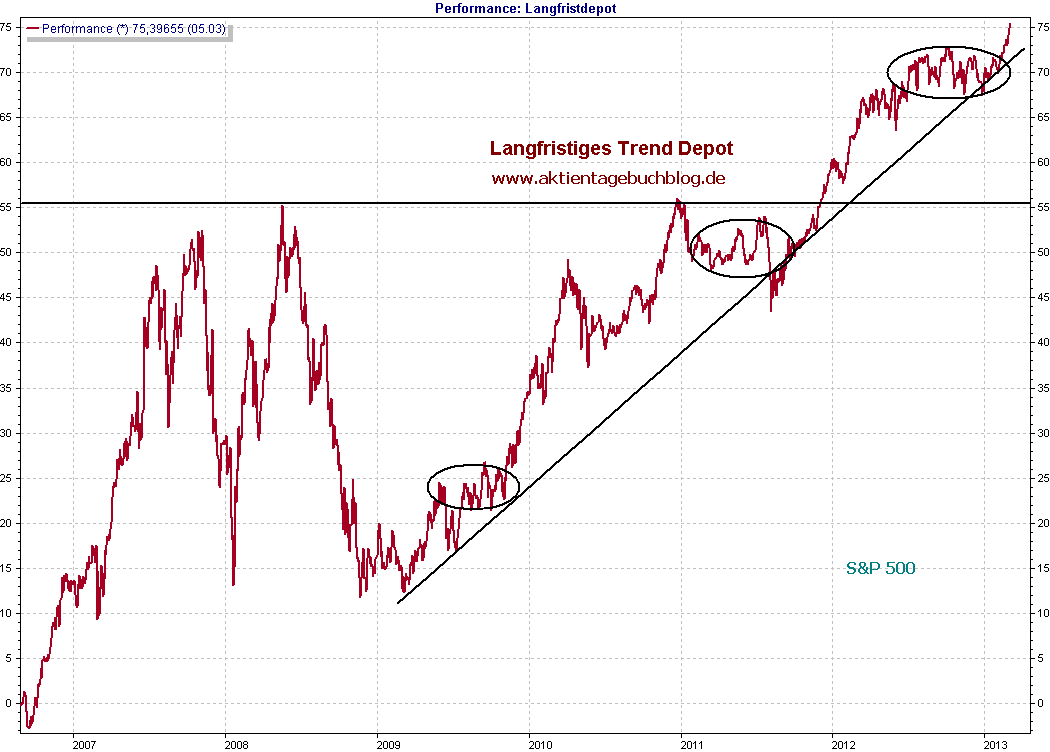

Der beste Indikator?

05. März 2013Das langfristige Trend Depot, das ich seit 2006 nach meiner langfristigen „Value-Trend-Strategie“ führe, ist nun wieder nach oben durchgestartet:

Dabei habe ich in diesem Jahr noch keinerlei Transaktionen durchgeführt. Trotzdem hat das Gesamtdepot unterm Strich ein neues Allzeithoch erklommen und das mit 50% Cashanteil!

Es wurde aber auch höchste Zeit, dass sich „wieder einmal etwas dreht“, denn im Prinzip geht es hier seit Oktober lediglich seitwärts.

Für viele Leser ist es völlig unbefriedigend, wenn wie 2012 der DAX steigt und sich im eigenen Depot nichts tut.

Leider interessiert es dann auch wenig, wenn der DAX, der MSCI Welt oder der S&P 500 langfristig geschlagen worden sind:

Auf die Idee, dass dahinter eine gute Strategie?? stehen könnte, kommen viele offensichtlich nicht?

Vor einigen Wochen hatte ich im Premium-Dienst noch geschrieben, dass diese Seitwärtsbewegung des Depots nach oben aufgelöst werden wird. Siehe da, es ist so wie vorhergesagt eingetroffen.

Der vielleicht „beste“ Indikator dafür, dass eine derartige Bewegung anstehen wird, ist der Leser-Indikator:

Verlängern mehr Leser Ihr Abo meines Premium Dienstes mit dem langfristigen Trend Depot nicht, dann steigen die Kurse! Melden sich neue Leser an, dann fallen sie meist.

Wer jedoch langfristig „dabei bleibt“, der wird auch die Aufwärtsbewegungen erleben- früher oder später.

Meine langfristige Strategie beschert einem über die Jahre hinweg relativ entspannte Gewinne.

Leider haben die meisten wohl zu wenig Geduld, um das zu erleben bzw. wollen entweder von „Aktien“ nichts wissen oder wenn doch, dann wird oft munter „drauflos gezockt“, nach welcher Strategie auch immer und oft nach gar keiner Strategie. Man jagt auch sehr gerne dem „heißen Tipp“ hinterher.

Wer nach Tipps jagt, der wird jedoch oft zum Gejagten.

Alle, die sich „von mir“ verabschiedet haben, haben schlichtweg Gewinne verpasst- bzw. werden zukünftige in den weltweit besten Werten verpassen. Schade!?

Nun ja, ich habe mir überlegt, was geschehen wäre, wenn z.B. kein Geringerer als Warren Buffett einst einen Börsenbrief geschrieben hätte?

Ich denke, die Leute hätten sich wohl nicht sonderlich für seine Ausführungen interessiert? Im Nachhinein schon schade, oder?

Fazit: Ich werde bei meiner „megalangweiligen“ Strategie bleiben und mich über den Leserschwund nicht mehr ärgern. Der beste Kontraindikator bleiben wohl auch in Zukunft die Leserzahlen!?

(Mein heißer Tipp: Wer Zauberkunststücke erleben möchte, könnte ja auch einmal wieder in den Zirkus gehen. Dort gibt es auch Clowns….)

mehr...

[Tagebuch]

Das ist „eine der besten Trendaktien Europas“: Essilor!

28. Februar 2013Am 9. Mai letzten Jahres hatte ich hier im Tagebuch diese Behauptung aufgestellt, den Namen der Aktie aber noch nicht verraten. Heute ist es soweit und ich hole es nach: Es war die Aktie von Essilor. Hier ein Auszug aus meiner Analyse im Premium Dienst:

„Neu im Premium Dienst: Augen (Brille) auf, um die Gewinne nicht zu verpassen!

Essilor (WKN: 863195, ISIN: FR0000121667)- ein Trend wie aus dem Bilderbuch

Wie in meinem Blog am Mittwoch angekündigt, setze ich heute eine weitere Trendaktie auf meine Beobachtungsliste, so dass sie von nun ab als Einwechselspieler in Frage kommt.

Essilor ist der weltweit größte Hersteller von optischen Produkten. Neben optischen Linsen stellt das 1972 gegründete Unternehmen auch optische Instrumente und Diagnosehilfen her. Bekannte Marken der Franzosen sind u.a. Varilux, Xperio, Crizal oder Definity. Das französische Unternehmen beschäftigt ca. 42.700 Menschen in mehr als 100 Ländern. Es unterhält 14 Werke, 332 Laboratorien und zahlreiche Forschungs- und Entwicklungszentren.

Die Fundamentaldaten sind mehr als überzeugend. Die Umsätze und den Gewinn kann Essilor seit vielen Jahren kontinuierlich steigern. (Grafiken siehe : http://www.essilor.com/en/shareholders/FinancialInformation/Pages/Revenue.aspx) http://www.essilor.com/en/shareholders/FinancialInformation/Pages/Earnings.aspx)

Kein Wunder, dass auch der Aktienkurs seit fast 20 Jahren nur eine Richtung kennt, nämlich die nach oben! Was spricht dafür, dass sich dieser Trend fortsetzen sollte?

[Tagebuch]

Andritz hat alles richtig gemacht

27. Februar 2013Anstatt das Geld wie Apple so lange zu bunkern, bis ein Hedgefondmanager Klage gegen „zu viel Cash in der Firmenkasse“ erhebt und dessen Auszahlung verlangt (und sich mit Aktien von Apple eingedeckt, um den Schatz zu heben), ist Andritz einen anderen Weg gegangen und hat den deutschen Pressenhersteller Schuler übernommen.

Diese Investition trägt heute bereits erste süße Früchte:

Zitat: „Der weltgrößte Pressenhersteller Schuler hat einen Großauftrag für die Runderneuerung einer bestehenden Anlage an Land gezogen. Der Auftrag im Wert von 18 Mio. Euro ist der größte im Bereich Service in der Unternehmensgeschichte. Zwei Pressenstraßen aus dem Jahr 1998 bei einem Autobauer sollen laut Mitteilung auf Vordermann gebracht werden. Im ersten Quartal des Geschäftsjahres 2012/13 steigerte das Unternehmen seinen Umsatz leicht. Die Erlöse im Quartal bis 31. Dezember stiegen um ein Prozent auf 279,2 Mio. Euro.“ (Quelle: http://www.boerse-express.com/pages/1325355/fullstory/)

[Tagebuch]

Italien wie erwartet. Jetzt schon neu investieren?

26. Februar 2013Die Börsen scheinen erstaunt darüber zu sein, dass es durch das Wahlergebnis in Italien zu einer Pattsituation bzw. „Unregierbarkeit“ des Landes gekommen ist und die Sparbeschlüsse „zur Rettung des Euros“ nun „in Gefahr“ sein dürften.

Überhaupt nicht nachvollziehbar ist für mich die gestrige „DAX-Rallye“, die bereits VOR der Verkündung der ersten Hochrechnungen stattfand, quasi „in freudiger Erwartung“, dass die Wähler Berlusconi und dem „Komiker“ eine Abfuhr erteilen und sich für die Fortsetzung des Sparkurses entscheiden würden, der ihnen persönlich definitiv harte Zeiten bescheren wird.

Wie kann irgendjemand ernsthaft glauben, dass Wähler das tun würden, sich selbst derart hart zu bestrafen im Prinzip für das, was sie selbst zum größten Teil nicht zu verantworten haben?

Der Verlierer ist Monti, „der Sparer“ und nicht derjenige, derjenige das Land ins Chaos gestürzt hat, der „Bunga-Bunga-King“.

Im Premium Dienst hatte ich noch am Sonntag wortwörtlich geschrieben:

„Spannend dürfte der Wahlausgang in Italien und die Reaktion der Märkte auf das Endergebnis werden, wenn denn überhaupt ein Ergebnis verkündet werden wird und nicht ähnlich wie vor gut einem Jahr in Griechenland nochmals gewählt werden muss??, da die Euro-Gegner zu gewinnen drohten. Doch selbst für den Fall einer schnellen Regierungsbildung gilt: Die Halbwertszeit italienischer Regierungen beträgt knapp zwei Jahre. Nach der Wahl ist in jedem Fall vor der Wahl. Weiterhin zeigt dieses Beispiel, wie fragil das Euro-System doch ist: Bereits ein „falscher Wahlausgang“ kann die Euro-Krise wieder aufflammen lassen. Ich denke, dass man weiterhin besser Euros in andere Währungen umtauscht, indem man überwiegend die langfristig besten „Nicht-Euro-Aktien“ kauft bzw. lediglich die stärksten Werte aus dem Euro-Raum.“

Hinzufügen möchte ich noch, dass ich in das Euro-Experiment ungefähr so viel Vertrauen wie in Erich Honeckers Sozialismus-Experiment habe.

Es bleibt in Sachen Euro dabei: Umtauschen ist besser als weinen.

Was wird passieren, wenn sämtliche Gelder, mit denen Deutschland für die Rettung des Euros haftet, in nicht allzu ferner Zukunft fällig werden?

Wie hoch werden die Belastungen der Bürger NACH der kommenden Bundestagswahl sein, damit die Bürger des Landes „das alles“ bezahlen können?

Ich glaube, wenn im September ein Komiker zur Wahl stehen würde, erhielte er meine Stimme. Auf alle Fälle werde ich meine Stimme abgeben, auch wenn ich danach leider nichts mehr zu sagen haben werde.

Meine in der Überschrift gestellte Frage beantworte ich so:

mehr...[Tagebuch]

Neuer Eintrag im Dividendenblog: Eine gute Woche liegt hinter uns und eine ausgezeichnte Chance für die kommenden Wochen

24. Februar 2013Einen neuen Beitrag für das Dividendenblog habe ich online gestellt unter dem bekannten Link:

http://www.aktientagebuchblog.de/das-premium-dienst-dividendendepot.html

Viel Spaß weiterhin mit den Gewinnen!

mehr...[Tagebuch]

Dividendendepot gut gestartet

19. Februar 2013Das neue Dividendendepot ist gut gestartet.

Einer der aktuell besten Werte ist die Aktie von Roche.

In meinem ersten Eintrag hatte ich in mein Dividendenblog geschrieben:

„Roche (Basiswert) (WKN: 855167) ist den Stammlesern bekannt. Zuletzt habe ich die Genussscheine in das „Abgeltungssteuerdepot“ für ca. 110 EUR gekauft. Aktuell steht der Kurs umgerechnet bei ca. 160 EUR. selbst auf diesem Niveau beträgt die Rendite noch gut 4% brutto, wobei man sich allerdings um die Rückerstattung der zu viel gezahlten 15% Quellensteuer kümmern muss, wie ich zuletzt im Premium Dienst geschrieben hatte.

Wer Roche 2008 gekauft hat, kommt aktuell bereits auf eine Div.Rendite, die wesentlich höher liegt. Die Dividenden-Historie ist hier abrufbar:

mehr...[Tagebuch]

General Mills macht Spaß

14. Februar 2013Wenn man genügend Langweiler-Aktien im Depot hält, kann man sich täglich freuen.

Heute ist es General Mills, die nun auch endlich ein neues Euro-Allzeithoch erklimmen kann:

Einige Informationen zu General Mills hatte ich hier angeführt.

Dass langfristig vor allem die langweiligsten Werte die höchsten Gewinne bescheren, belegt Warren Buffetts heute für Schlagzeilen sorgender Deal: „Er“ übernimmt den Ketchup-Hersteller Heinz. Heinz stellt Ketchup und Soßen her. Das ist alles andere als ein spannendes Business, doch ein ertragreiches. Das Geschäftsmodell ist einfach. Ketchup wird verbraucht, also ständig nachgefragt. Ketchup ist ein preiswertes Produkt, dass Jeder kaufen kann und immer wieder kaufen wird.

Bei Smartphones, 3D-Druckern, Maschinen, Autos sieht das völlig anders aus, weshalb Aktien aus diesen Sektoren eher nichts bringen- langfristig (Ausnahmen bestätigen die Regel).

Völlig fern hält man sich am besten von allen Werten, die nach einer sehr interessanten Story klingen. Solarwerte- nie wieder!

Neue Technolgien? Nein, besser nicht (Ausnahme: der Gesundheitssektor).

Ketchup finde auch ich jedoch so ziemlich am interessantesten.

mehr...

[Tagebuch]