Ein Gespenst geht um in Europa- das Gespenst der Enteignung.

Für die Investoren, die einen Betrag von mehr als 100.000 EUR für einen Zinssatz von ca. 4% p.a. bei einer Bank in Zypern angelegt haben, sollten sich die vergangenen als sehr schlechte Wochen erweisen. Immerhin sollen auf Anlagevermögen von mehr als 100.000 EUR mindestens 37% „Zwangsabgabe“ fällig werden. Man kann auch von einer Teilenteignung sprechen.

Weiterhin dürfte nun der letzte Sparer aufgeschreckt worden sein, der sein Geld „sicher“ vor den „Gefahren der Börse“ auf seinem Sparbuch oder Tagesgeldkonto angelegt hat. Und er wird sich fragen, ob er nicht in Zukunft mit seinen Ersparnissen für die Fortsetzung des bereits gescheiterten Euro-Experiments wird einstehen müssen. Erinnerungen an das Ende des „Experiments Sozialismus“ werden wach: Auch 1990 mussten die Sparer in der damaligen DDR hohe Verluste beim Umtausch akzeptieren (Umtausch 1:1: 2000 M der für jüngere bis 14 Jahre; 4000 M für alle bis zum 60. Lebensjahr; 6000 M für alle älteren Bürger. Der „Rest“ der Ersparnisse wurde 2:1 umgetauscht. Dabei waren die Einkommen in der DDR ohnehin wesentlich niedriger als in der BRD, so dass große Sparguthaben kaum vorhanden waren…)

Der „Fall Zypern“ zeigt in „Sachen Geldanlage“ ebenfalls wieder einmal äußerst anschaulich, dass eine „hohe Rendite“ nicht möglich ist, ohne dass man ein vergleichsweise hohes Risiko eingeht.

„Aktien“ rentieren sich demnach auf lange Sicht im Durchschnitt mit jährlichen 6 bis maximal 8% inklusive der Dividendenzahlungen! Mehr ist auch mit der Anlageform Aktie langfristig nicht drin, es sei denn, man handelt nach einer Strategie, die eine höhere Rendite ermöglicht. Unsere Trend-Strategie ist demzufolge eine Strategie, die riskanter als andere Langfrist-Strategien ist. Wir kaufen Werte, die sich innerhalb eines stabilen Aufwärts-Trends befinden. Diese sind „bereits gut gelaufen“, somit „teuer“ und können in einem Crash massiv einbrechen. Dessen sollten Sie sich auch in Bezug auf die Trend-Strategie bewusst sein.

Wer „jetzt noch“ (Trend)Aktien kauft, der geht ebenfalls das Risiko ein, dass sein Depot im kommenden Crash 30 oder 40% im Minus notieren wird.

Anders als die Investoren, die ihr Geld in Zypern verloren haben, dürfen wir als „solide Langfrist-Trend-Investoren“ jedoch darauf vertrauen, dass viele unserer Werte nach einigen Jahren wieder neue Höchstkurse erklimmen werden. Zum Beispiel:

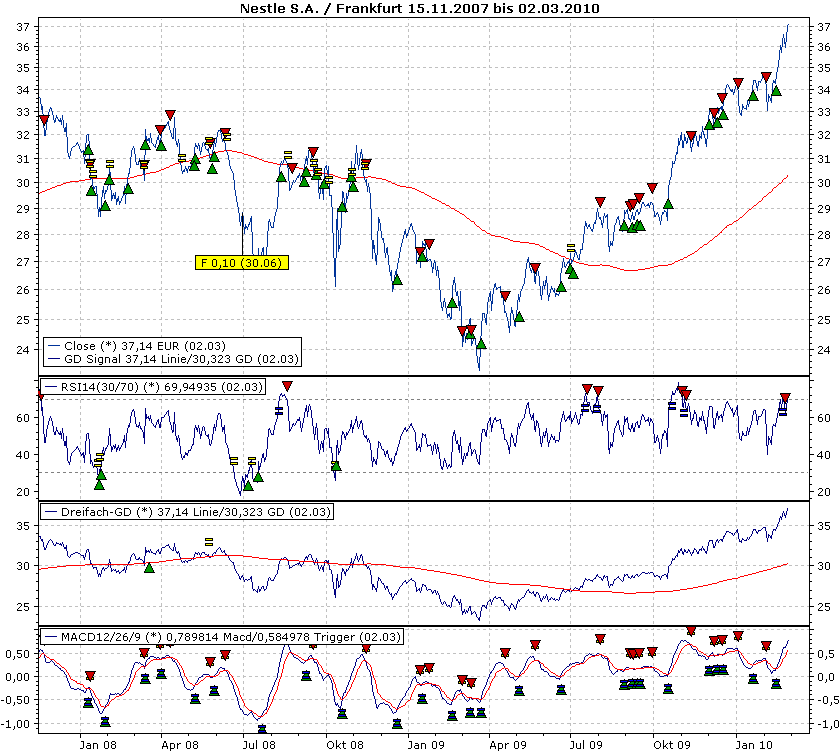

Die Nestlé-Aktie ist z.B. im Crash 2008/09 ebenfalls massiv eingebrochen. Wer die Aktie zum damaligen Allzeit-Höchstkurs gekauft hatte, der wird sicherlich nicht sonderlich entspannt in sein Aktiendepot geblickt haben:

Bereits Anfang 2010 sollte sich jedoch jeder, der zum Höchstkurs 2007 gekauft hatte, über die ersten Gewinne seiner Nestlé-Papiere freuen:

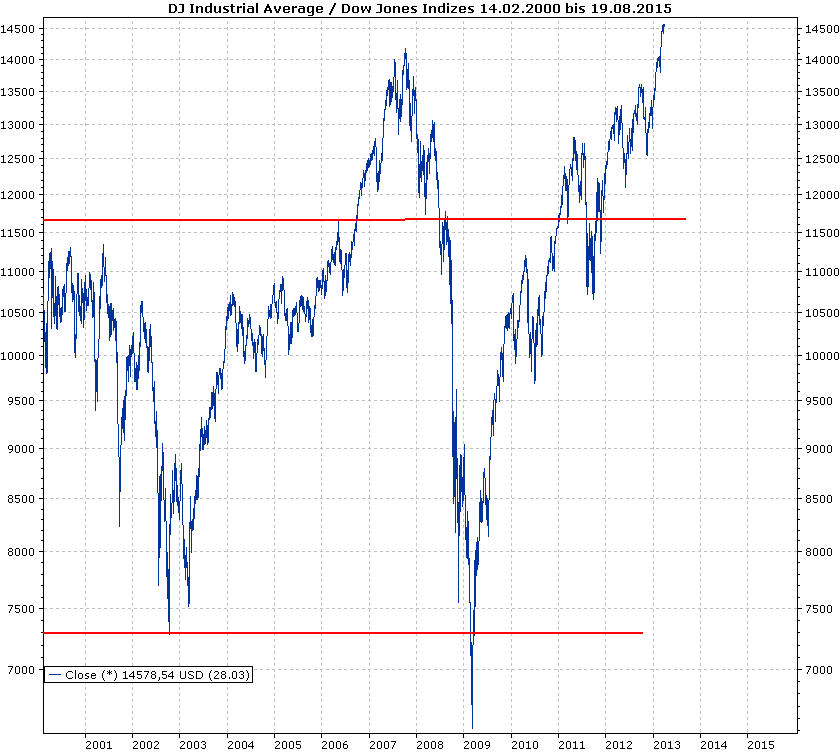

Im Dow Jones Index musste man sogar bis März dieses Jahres auf neue Höchstkurse warten, bis der Index sein letztes Allzeithoch, das er im Oktober 2007 markiert hatte, wieder überspringen sollte:

Auf lange Sicht hat sich bislang (fast) jedes Investment in den gesamten Dow Jones Index rentiert:

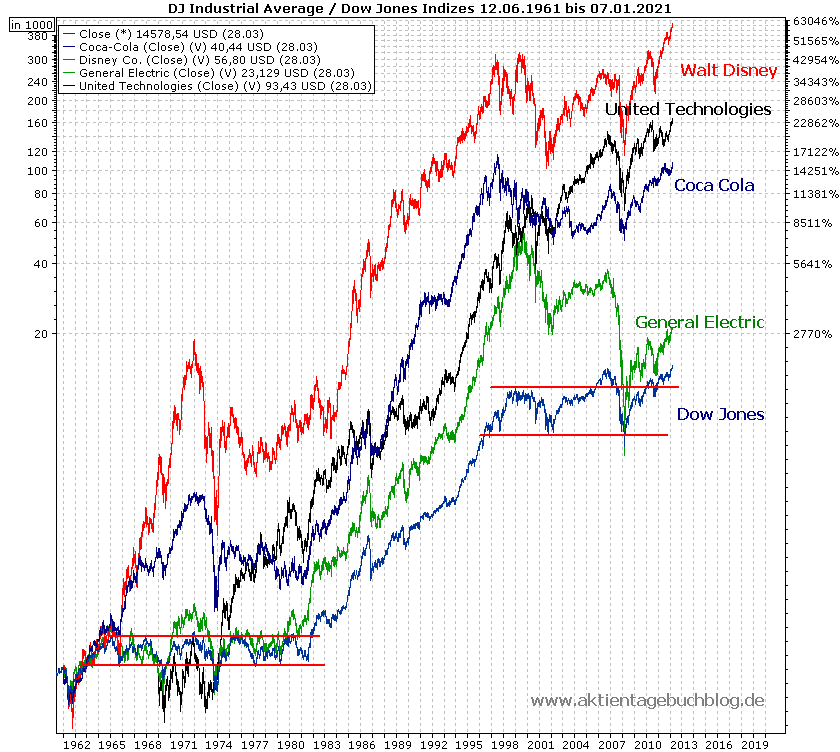

Seit 1951 ist der Dow immerhin fast 6800% gestiegen. Sollte dem Dow gar eine neue Rallye wie ab 1982 bevorstehen? Zugeben, nicht viele der Aktien, die z.B. 1951 im Dow Jones notierten, haben sich seitdem leider schlechter entwickelt oder werden gar nicht mehr gehandelt.

Doch einige Einzelwerte können sich langfristig betrachtet sehen lassen- oder haben den Index seitdem sogar deutlich hinter sich gelassen:

Wieso vertrauen dann Investoren in Mitten der schlimmsten Finanzkrise seit 1929 ausgerechnet einer kleinen Bank auf der kleinen Insel Zypern mehr als 100.000 EUR zu einem mickrigen Zinssatz von 4% p.a. an und setzen nicht auf echte Werte, die bereits mehrere Krisen oder sogar Kriege überstanden haben?

Ehrlich gesagt fallen mir hierzu wenige Erklärungen ein.

(M)ein Versuch einer Erklärung:

Dies scheint mir eines der Hauptprobleme unserer Zeit zu sein:

Einen relativ „vernünftigen“ Umgang mit den Themen Geld bzw. Geldanlage hat (nicht nur) in Deutschland fast niemand lernen dürfen. Eine „Aktienkultur“ gibt es nicht und sie wird auch nicht gefördert- im Gegenteil: Den Aktionären wird ein Stein nach dem anderen in den Weg gelegt. Nach wie vor werden die Themen Geldanlage, Management der eigenen Finanzen oder Aktien in den Lehrplänen der Bundeländer mehr als stiefmütterlich behandelt. Und so kommt der „Durchschnittsschüler“ in den meisten Fällen eines Tages mehr oder wenig freiwillig meist zum ersten Mal mit der Börse in Berührung, wenn er innerhalb weniger Wochen eine möglichst hohe Performance erzielen muss, um das Börsenspiel der Sparkassen zu gewinnen. Leider führt das dazu, dass die Börse auch im weiteren Leben eher als Spiel betrachtet wird. Oder aber man hält sich von einem Spiel vollständig fern, dessen Regeln man weder verstehen noch akzeptieren kann oder möchte.

Da ist es kaum verwunderlich, dass sich dieser Missstand, dieses Desaster, bis nach „ganz oben“ fortsetzt.

(Man könnte es auch anders herum interpretieren: Da die „da oben“ kaum ordentlich mit Geld umgehen können, können die „unten“ es auch nicht. Noch dazu geht es den Volksvertretern finanziell noch immer so gut, dass Geldanlage privat oder Altersvorsorge kaum wichtige Themen sein dürften. Die Rente ist sicher, für jeden, der einmal im Parlament gesessen hat!?).

Selten hat es eine Regierung geschafft, einigermaßen vernünftig zu wirtschaften. Damit meine ich das Vermeiden von Schulden, also- ganz simpel- nicht mehr auszugeben als man eingenommen hat. Schulden gehören zum derzeitigen System wie das Amen in der Kirche. Dass Schulden eines Tages zurückgezahlt werden müssen, scheint hingegen kaum ein Thema (gewesen) zu sein. Egal wie hoch die Einnahmen auch sein mögen; die Schulden werden diese übersteigen und können eines Tages zum Showdown führen oder zur nächsten Währungsreform, die wie immer die Sparer am härtesten treffen wird bzw. diejenigen, die vorsorgen wollten.

Fazit:

Die Regel Nummer Eins ist für mich die, dass man nie mehr ausgeben darf als man einnimmt.

Regel Nummer Zwei: Man muss langfristig klug investieren und verstanden haben, dass eine hohe Rendite nicht möglich ist, ohne dass man ein hohes Risiko eingeht.

(Weshalb ich breit gestreut nach meinen Strategien vor allem in „echte langfristige Werte“ investiere, wozu die besten der weltweit besten Aktien gehören.)

Falls ich die Regeln nicht einhalten kann oder möchte, dann muss ich eben mit den Konsequenzen rechnen…

(Mit einem sehr kleinen Anteil werden Käufe in Derivaten wie Discount-Zertifikaten, Optionsscheinen, Hebel-Zertifikaten, Optionen- die keine Derivate sind!- oder mittelfristig interessanten, spekulativeren Aktien getätigt.)

Auch wenn es völlig inakzeptabel ist, dass an den Fehlern der Anderen in der Konsequenz alle haften müssen, bleibt uns keine andere Wahl, als genau damit zu rechnen. Und aus diesem Grund bieten Aktien weiterhin einen gewissen Schutz vor der (Teil)Enteignung durch die Regierenden, sei es durch die künstlich niedrig gehaltenen Zinsen oder eine Maßnahme wie die in Zypern für den Tag X.

Im Gegensatz zu manchem Schreiber, setze ich meine Erkenntnisse selbst um.

Mein „Dividendendepot“ wurde im Januar gestartet und wird auch weiterhin im Rahmen meines Premium-Dienstes fortgeführt. Auch dieses Depot hat sich bislang besser als der DAX entwickelt, obwohl es für aussagefähige Vergleiche nach drei Monaten noch zu früh ist.