Lindt macht Sprüngli!

15. Januar 2013Während Apple weiter versinken, machen Lindt heute endlich wieder einmal ein Sprüngli (nach oben).

Zu berichten gibt es von unserer Schokoladenaktie heute u.a., Zitat:

„Umsatz 2012

- Lindt & Sprüngli wächst wiederum schneller als die Gesamtschokolademärkte

- Konsolidierter Jahresumsatz in Schweizer Franken: 2,670 Milliarden (+7,3%)

- Organisches Wachstum in Lokalwährungen von 6,8% erfüllt langfristige Zielsetzung

- Kontinuierliche Marktanteilsgewinne in Schlüsselmärkten und Aufbaumärkten

- Positive Erwartung betreffend Entwicklung des Betriebsgewinns (EBIT)“

Quelle und weitere Informationen: http://www.lindt.ch/swf/ger/das-unternehmen/investors/

Die Aktie sollte ihr neues Allzeithoch innerhalb der kommenden 12 Monate verteidigen können?!

Einige meiner früheren Tagebucheinträge zu Lindt:

http://aktientagebuch.blog.de/2008/12/09/nahrungsmittel-reiche-5192621/

http://aktientagebuch.blog.de/2009/09/09/heute-schon-weihnachten-denken-6929226/

Da das Unternehmen im „Goldbärenstreit“ leider unterliegen sollte, verliehe ich der Aktie heute den goldenen Bullen mit rotem Glöööckli!

Nun fällt mir nur noch ein:

Langweiler leben länger.

Jetzt genehmige ich mir aber ein Stück köstliche Schokolade (am besten gleich eine halbe Tafel). Das macht genauso glücklich wie der Besitz der Aktie. Dann kann man irgenwann größre Sprüngli machen!

mehr...[Tagebuch]

Gewinn mit Apple Puts?

14. Januar 2013Es sieht so aus, als ob nun das bestätigt wird, as ich vor einigen Wochen hier in mein Blog geschrieben hatte:

(„Trotzdem sieht es fast danach aus, als ob die Apple-Story sich ihrem Ende zu neigen würde??

Werden die Apple-Produkte in einigen Jahren wie die von z.B. Nokia als Ladenhüter in den Regalen vor sich hindösen? Ist der Apple-Kult womöglich ein Phänomen wie einst die Tulpen-Manie in Holland? Zumindest heute sieht es ganz danach aus.

Diese Zeilen lassen es zumindest vermuten: „Our folks at China Real Time Report describe the event as the “least eventful launch of an Apple device in the company’s four-year history in the Chinese capital.” (Quelle: http://blogs.wsj.com/marketbeat/2012/12/14/apple-suppliers-hit-by-order-cuts-analyst-says/?mod=yahoo_hs )

(OK, ein Schneesturm hat zeitgleich getobt, doch selbst der hätte vor Jahren kaum einen Apple-Jünger davon abgehalten, vor den Apple Stores auszuharren.)

Es sieht so aus, als ob die Apple-Manie sich ihrem Ende zu neigt und die Leute nicht mehr auf ein neues iPhone Schlange stehen werden. All das erinnert mich an das Ende der Solaraktien: Man will es nicht wahrhaben, dass die Story zu Ende ist, hält sich an Argumenten fest, die den Anfang vom Ende der gesamten Erfolgsgeschichte und Zukunftsvision als „Korrektur“ oder gar (Nach)Kaufgelegenheit erscheinen lassen….

mehr...[Tagebuch]

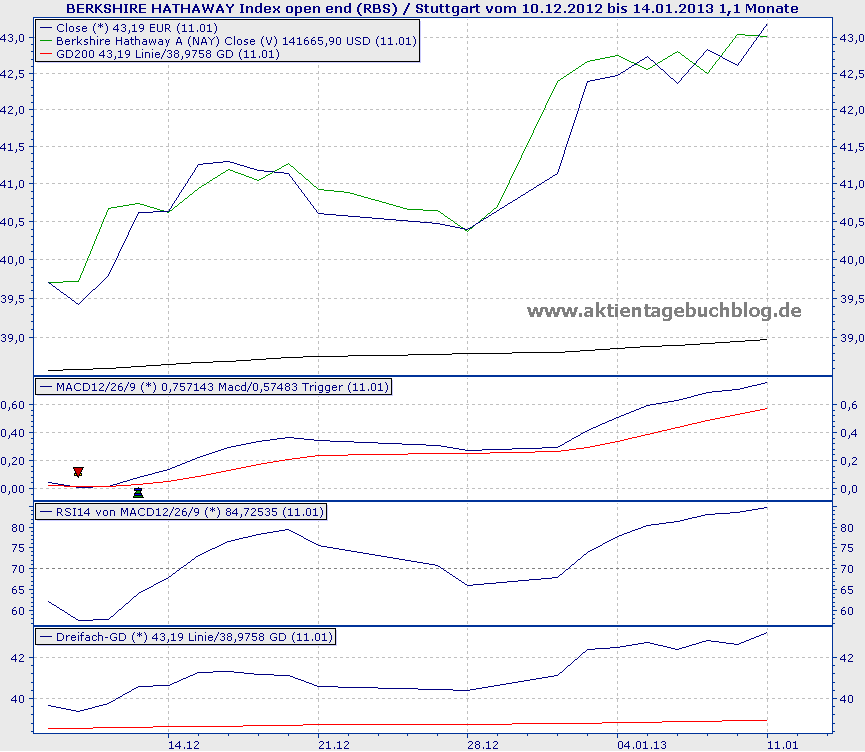

Bei Berkshire und dem Euro lag ich richtig

11. Januar 2013Bei Berkshire (siehe meinen Tagebucheintrag hier) scheine ich bis jetzt richtig zu liegen.

Unsere Optionen auf die B-Aktie sind ordentlich in die Gewinnzone gelaufen.

Nun sieht es auch danach aus, als ob sich auch meine zweite Depotaufnahme (in ATB Spekulativ) als richtige Entscheidung herausstellen könnte:

Ich hatte ein währungsgesicherstes Discount-Zertifikat auf die Berkshire-B-Aktie in das Depot aufgenommen. Aktuell entwickelt sich das Zertifikat (blauer Chart) besser als die Aktie (grüner Chart), da der Euro gegenüber dem USD (nach den Beteuerungen Herrn Draghis gestern) wieder an Wert gewinnen kann.

Man kann aktuell lesen, dass „europäische Aktien“ mehr Potenzial als US-Aktien besäßen.

Dem kann ich nicht zustimmen, zumal

– ein schwächerer USD den nach Europa exportierenden US-Konzernen von Nutzen ist.

– die USA in einigen Jahren vollkommen unabhängig von Öl-Importen sein werden. Die USA vollziehen eine „wirkliche Energiewende“! (Hierzulande hat man erst einmal die Atomkraftwerke abgeschaltet, weiß noch nicht genau, wie es ohne diese auf lange Sicht weitergehen könnte, weiß aber, dass ausschließlich der Verbraucher- nicht die Konzerne- alles zahlen muss, was damit zusammenängt.)

– die USA- anders als Europa- keinen Sozialismus durch die Hintertür einführen werden. (Siehe Frankreich, wo die Leistungsträger 70% Steuern oder mehr bezahlen müssen und von der Öffentlichkeit verunglimpft werden. Konsequenz: Das Streben anch Höchstleistungen lohnt sich nicht mehr, besser man arbeitet weniger, dann hat man mehr vom Leben und zahlt weniger…

(Und auch „bei uns“ könnte es in Sachen Sozialismus bald wieder funken, spricht sich doch z.B. Herr Gabriel für eine Erhöhung der Abgeltungssteuer auf 40% aus und fordert neue hohe Steuern „für Reiche“. )

Die USA sind ein Land mit einer Währung, einer Notenbank und einer Regierung sind (die sich zwar auch nicht mehr einigen können, doch dieser Zustand wird spätestens nach der kommenden Wahl zu Ende sein…), Euro-Land wird hingegen immer unter dem Diktat des Euro leiden und in einen reicheren Norden und ärmeren Süden gespalten bleiben. (Nach dem eisernen Vorhang ist Europa nun durch die verfehlte Einführung des Euros gespalten, der Euro ist die neue Mauer, die sich durch Europa zieht, von Nord nach Süd, doch unsichtbar.) Diese Spannungen sind eine große Gefahr (und 50% Jugendarbeitslosigkeit z.B. in einigen Regionen Spaniens eine Schande).

Fazit: Kurzfristig kann der Euro weiter steigen (bis 1,50 max.), dann werde ich die Währungssicherung wohl wieder aufgeben und nochmals einige auserwählte US-Aktien kaufen.

mehr...[Tagebuch]

Celgene macht Freude

08. Januar 2013Biotechnologieaktien habe ich Ende 2008 nur sehr selektiv eingekauft.

U.a. bei Celgene scheint sich meine Geduld nun wohl auszuzahlen, die Aktie startet heute durch und markiert ein neues Allzeithoch.

Erstaunlich ist der Fakt, dass die Aktie von Celgene nun an der von Apple vorüberzieht:

OK, man kann selbstverständlich keine Äpfel mit Birnen vergleichen.

Die heutige Kursrallye der CELG-Aktie wurde u.a. durch positive Meldungen bezüglich eines Medikaments gegen Schuppenflechte ausgelöst, das sich in der Phase III befindet. Weiterhin hat Celgene in den letzten Tagen seinen Geschäftsausblick für das Gesamtjahr erhöht.

Fazit: Apple habe ich verkauft, Celgene werde ich behalten (oder eventuell demnächst einen Teilverkauf vornehmen).

Weitere Werte wie CELG befinden sich auf meiner Beobachtungsliste, die meiner Meinung nach immer wieder einmal einen Blick wert ist.

Für ATB Spekulativ hatte ich BB Biotech ausgewählt, da sich die Manager der Biotech-Beteiligungsgesellschaft ebenfalls u.a. auch für CELG entschieden hatten. Ich denke, dass es clever ist, wenn man wahre Experten selektieren lässt, welche Unternehmen ein Investment wert sind- und BB Biotech wird u.a. von Medizinern gemanagt, die wissen, was sie tun.

Auch BB Biotech kann heute endlich wieder durchstarten.

Ich denke, dass viele Biotech-Unternehmen jetzt langsam aber sicher ihre Ernte einfahren. Und wer nicht bei Drei auf den Bäumen ist, der wird von einem der großen Pharma-Konzerne geschluckt, deren Kriegskassen prall gefüllt sind. Auch wenn jene für eine Übernahme tief in ihre Taschen greifen müssen, so könnte sich der Einkauf eines „fast fertigen“ Medikaments am Ende als billiger herausstellen als dessen Entwicklung auf eigene Rechnung.

Auch diese Fantasie kann nicht das schlechteste Argument für das weitere Halten der Aktien der „besten der besten“ Biotech-Werte sein??

mehr...

[Tagebuch]

Schindler auf neuem Allzeithoch

03. Januar 2013Die Aktie von Schindler ist meinem Trend Radar nicht entgangen und kann heute ein neues Allzeithoch erklimmen.

Warum bleibt die Aktie interessant?

Rückblick

Schindler Holding PS

[Tagebuch]

Kaufpanik zu Jahresbeginn

02. Januar 2013Zunächst wünsche ich allen Lesern und Leserinnen meines Blogs alles erdenklich Gute für 2013!

So, so: Die USA sind „nur mal kurzzeitig“ über die „Fiskalklippe“ gefallen, dann haben sich die Streithähne heute endgültig auf einen „Deal“ verständigt. (Das Wort „geeignigt“ halte ich hierfür für völlig unangemessen und möchte es deshalb in diesem Zusammenhang strikt vermeiden. Was sich Republikaner und Demokraten in den letzten Monaten- eigentlich seit Juli 2011- „geleistet haben“ kann ich nicht mehr verstehen. Ich wünsche mir die guten alten Börsenzeiten zurück, als „politische Börsen noch kurze Beine hatten“.)

Über die Klippe hinunter und schnell wieder hinauf. Leider ist der neue alte Schwung derart rasant, dass den agilen Trampolinspringern schon bald wieder die nächste Verletzungsgefahr an der rauhen „Debt Ceiling“ droht.

Dieses neue und doch ewige Theaterstück dürfte schon bald wieder einmal auf dem Spielplan der US-Politik stehen, die Proben laufen bereits.

Die Börsen brennen ein Kursfeuerwerk ab und feiern. Warum, ist mir nicht verständlich? (Gut, es herrscht „Anlagenotstand“, das wird wohl der Hauptgrund dafür sein, warum es so rasant nach oben geht- und nicht zu vergessen, dass fleißg Geld gedruckt worden ist, das in die Märkte fließt.)

Hat sich an den seit vielen Jahrzehnten ungelösten Problemen und Schieflagen der großen Dampfer, also der völlig überschuldeten westlichen Industriestaaten, die nahezu führungslos auf der stürmischen See unterwegs sind, irgendetwas zum Positiven geändert? Nein.

Fazit: Ich freue mich darüber, dass ich 2008 beherzt zugegriffen habe, bleibe ein fröhlicher Zuschauer des irrationalen Geschehens und warte auf den Osterhasen. Einige Gewinne werde ich jedoch in die Euphoriephasen hinein nun realisieren und einige meiner langweiligen Dividendenwerte, die an „Tagen wie diesen“ niemand haben will, weiter aufstocken.

Zugegriffen habe ich z.B. bei Altria, die in den letzten Monaten anständig korrigiert hat, so dass die Dividendenrendite auf meinem Nach-Kaufkursniveau (23,50-23,75 EUR) bzw. auf meinem Reinvestmenkurs der bereits ausgezahlten Dividenden ca. 6% betragen hat.

Aktuell kann sich selbst Altria nicht der Kaufpanik entziehen und legt über 2,35% zu (6% Div.rendite+2,35% sind bereits 8,35%).

Zudem hat der Konzern (ehemals zu Ph. Morris gehörend) in den letzten 43 Jahren die Dividende 43 mal angehoben.

Es ist durchaus nichts Außergewöhnliches, wenn man als konsequenter Dividendeninvestor auf sein eingesetztes Kapital eines Tages 10,15 oder gar 30% Dividende p.a. erzielt. (Aber wer hält so lange durch, verzichtet auf tägliche Zockerei und beginnt damit, endlich sinnvoll zu investieren???)

Meine Überlegung: Da die Steuern auf Kapitalgewinne und Dividenden in den USA nun doch „nur“ von 15 auf 20% angehoben worden sind (Wovon wir nur träumen können!) dürften solide „US-Dividendenpapiere“ nun wieder nachgefragt werden- auch von den großen Adressen in den USA! (Wobei ich langsam daran zweifle, ob nachzudenken wirklich etwas bringt…)

Man muss auch einmal zufrieden sein können, denke ich.

P.S.: Wie immer ist dies keine Aufforderung zum Kauf oder Verkauf von Wertpapieren!

mehr...

[Tagebuch]

Frohe Weihnachten

23. Dezember 2012Nun wünsche ich allen regelmäßigen und gelegentlichen Lesern und Leserinnen meines Blogs ein

frohes Fest

und einen guten Rutsch in ein gesundes und erfolgreiches neues Jahr

Zur Erinnerung:

Das „Dividendendepot“ startet voraussichtlich am 26. Januar 2013.

Einen meiner Favoriten für das neue Depot habe ich meinen Premium Lesern bereits heute kurz vorgestellt. Weitere Informationen zum neuen Dienst können Sie HIER nachlesen.

mehr...[Tagebuch]

General Mills auf Allzeithoch: Mein Kauf war erfolgreich

17. Dezember 2012Am 20. September hatte ich hier in mein Tagebuch geschrieben:

„General Mills gehört in diesem Jahr zu meinen Neuengagements. Die ausgeprägte Schwächephase habe ich genutzt, um diesen „Langweiler“ endlich einzusammeln. Gestern veröffentliche GIS Quartalszahlen, die „über den Erwartungen“ lagen.

Was macht die Aktie zu einem guten Langfristinvestment?“ (Meinen Eintrag nochmals lesen hier)

Wie hat sich der Kurs von GIS seitdem entwickelt?

mehr...[Tagebuch]

Salzgitter rockt und Apple bockt! Ist der Apple-Kult zu Ende?

14. Dezember 2012Was für Zeiten: Meine Wette auf den Turn Around von Salzgitter (hier im Blog erwähnt) läuft super, unser Optionsschein liegt aktuell 62% im Buchgewinn, während ich bei Apple (und einigen weiteren US-Werten) ziemlich daneben liege. Na ja, der Fall über die Klippe muss wohl als „Anlass“ herhalten, warum Apple schon einmal den Sprung über selbige in die Tiefe vollzogen hat (Apple als Vorreiter, Klippenspringer, Extremsportler oder Fiscal Cliff Base Jumper… oder schlichtweg „Der Spaß am Horror“?!)

Alleine seit Anfang Dezember hat der Salzgitter-OS gut 40% zugelegt!!

Beim „Fallobst“ besteht das Glück im Unglück darin, dass ich mich vor einigen Wochen für ein währungsgesichertes Discount-Zertifikat entschieden hatte und im Jahresverlauf bereits einen Apple-OS mit gut 80% Gewinn sowie einen Discounter mit gut 15% Gewinn verkauft hatte. (Meine Meinung: Buchgewinne sind nichts wert, deshalb müssen aus Buchgewinnen „echte werden“. Jeder Trend kann brechen, deshalb muss man auch „Super-Werte“ wie z.B. Apple ab und zu verkaufen.)

Selbst nach dem Abzug der aktuellen Buchverluste (realisiert habe ich diese noch nicht), war es also ein erfolgreiches Apple-Jahr, nun gibt es eben- passend zur Adventszeit- Bratapfel.

Trotzdem sieht es fast danach aus, als ob die Apple-Story sich ihrem Ende zu neigen würde??

Werden die Apple-Produkte in einigen Jahren wie die von z.B. Nokia als Ladenhüter in den Regalen vor sich hindösen? Ist der Apple-Kult womöglich ein Phänomen wie einst die Tulpen-Manie in Holland? Zumindest heute sieht es ganz danach aus.

Diese Zeilen lassen es zumindest vermuten: „Our folks at China Real Time Report describe the event as the “least eventful launch of an Apple device in the company’s four-year history in the Chinese capital.” (Quelle: http://blogs.wsj.com/marketbeat/2012/12/14/apple-suppliers-hit-by-order-cuts-analyst-says/?mod=yahoo_hs )

(OK, ein Schneesturm hat zeitgleich getobt, doch selbst der hätte vor Jahren kaum einen Apple-Jünger davon abgehalten, vor den Apple Stores auszuharren.)

Es sieht so aus, als ob die Apple-Manie sich ihrem Ende zu neigt und die Leute nicht mehr auf ein neues iPhone Schlange stehen werden. All das erinnert mich an das Ende der Solaraktien: Man will es nicht wahrhaben, dass die Story zu Ende ist, hält sich an Argumenten fest, die den Anfang vom Ende der gesamten Erfolgsgeschichte und Zukunftsvision als „Korrektur“ oder gar (Nach)Kaufgelegenheit erscheinen lassen….

Ob dem auch im Fall von Apple so sein wird, kann niemand wissen, aber es ist doch äußerst unwahrscheinlich, dass sich die Manie fortsetzt. Man gewöhnt sich an alles, auch daran, dass ein neues Modell auf den Markt kommt.

Dass noch dazu Orders bei den Apple-Zulieferern gekürzt worden sind, ist mehr als ein Alarmsignal. (Siehe obigen Beitrag im Blog von WSJ.)

Fazit: Ich denke, wer sich die Eigenschaft erhalten hat, das Geschehen ein wenig kritisch zu betrachten, für den wird es auch kein böses Erwachen unter dem Tannen- äähh Apfelbaum geben? Trends setzen sich fort, aber jeder Trend wird irgenwann brechen.

Kein Trend wird sich bis in alle Ewigkeit fortsetzen. Gut, wenn man auch immer wieder einen Teil seiner Kusgewinne „eintütet“.

mehr...

[Tagebuch]

Warren Buffett wird wieder aktiv: Rückkauf eigener Aktien und Ausbau seiner Beteiligung an DaVita. Bleibt Berkshire ein Kauf?

12. Dezember 2012Der Countdown läuft: Bis zum Weltuntergang verbleiben uns lediglich neun Tage!

Vielleicht ist das der Grund, warum es im US-Haushaltsstreit immer noch keine Einigung gibt? Geht die Welt unter, dann hat sich dieses Problem von selbst erledigt!?

Anders kann man das an Langatmigkeit nicht mehr zu übertreffende Theaterstück, das da seit August 2011 in den USA läuft und in den letzten Wochen im fünften Akt auf seine Katastrophe zusteuert, gar nicht mehr kommentieren!

Einige US-Fernsehsender blenden bereits den Countdown sekundengenau in ihr Programm ein! Nein, nicht der Countdown bis zum Weltuntergang ist gemeint, sondern der bis zur „Fiscal Cliff“. Den Weltuntergang werden die USA überstehen, das steht nicht zur Diskussion, aber „Fiscal Cliff“?? Und so kurz vor dem Ende wollen sich die US-Investoren auch nicht mehr auf Aktienkäufe einlassen, weshalb die US-Indizes weiter auf der Stelle treten.

Fiscal Cliff Madness!

Der Inhalte der nach wie vor anhaltenden Diskussionen über die Anhebung der Steuern für die „oberen 2%“ der Amerikaner, also für die „Reichsten der Reichen“ bestimmen nach wie vor die Schlagzeilen der Finanzmedien. Die Diskussionen und die Berichterstattung werden nach „alter US-Manier“ sehr emotional geführt.

Allerdings gibt es in den USA immer noch vernünftige Menschen wie den Milliardär Warren Buffett, der sich fast täglich dafür ausspricht, dass die „oberen 2%“ demnächst höhere Steuern zahlen sollen.

Er könne es nicht einsehen, warum er (Warren Buffett selbst) zu einem niedrigeren Steuersatz als seine Sekretärin veranlagt wird.

Als Konsequenz meiden Vermögensverwalter die Aktie von Warren Buffetts Holding, von Berkshire Hathaway.

Das ist auch der Hauptgrund, warum unsere Optionen auf Berkshire weiterhin im negativen Terrain verweilen. Dabei haben sich Buffetts Beteiligungen ganz hervorragend entwickelt: Die Aktie der Bank of America beispielsweise hat sich seit Buffetts Einstieg mehr als verdoppelt. Tatsächlich hat das Orakel von Omaha auch in diesem Fall seine unschlagbare Weitsicht in die Tat umgesetzt. Die US-Banken melden in diesen Tagen die höchsten Gewinne seit 2006! Die Krise ist damit eigentlich beendet!

Aber auch der US-Immobilienmarkt präsentiert sich weiterhin sehr stark. Lediglich der Arbeitsmarkt kommt immer noch nicht wieder richtig in Fahrt. Doch verglichen mit der historischen Rekordarbeitslosigkeit in der EU dürfte auch dieser Makel kein allzu großes Problem darstellen??

Lediglich Republikaner und Demokraten könnten also zur großen Gefahr für die US-Wirtschaft und in der Konsequenz für die gesamte Weltwirtschaft werden. Das ist unfassbar, skandalös.

Worauf sollten wir uns also konzentrieren? Sollten wir uns weiterhin die Laune von der Politik verderben lassen oder nach vorne blicken- wie Warren Buffett?

Und was ist mit Buffetts Aktie selbst- hat Berkshire noch Kurspotenzial?

mehr...[Tagebuch]