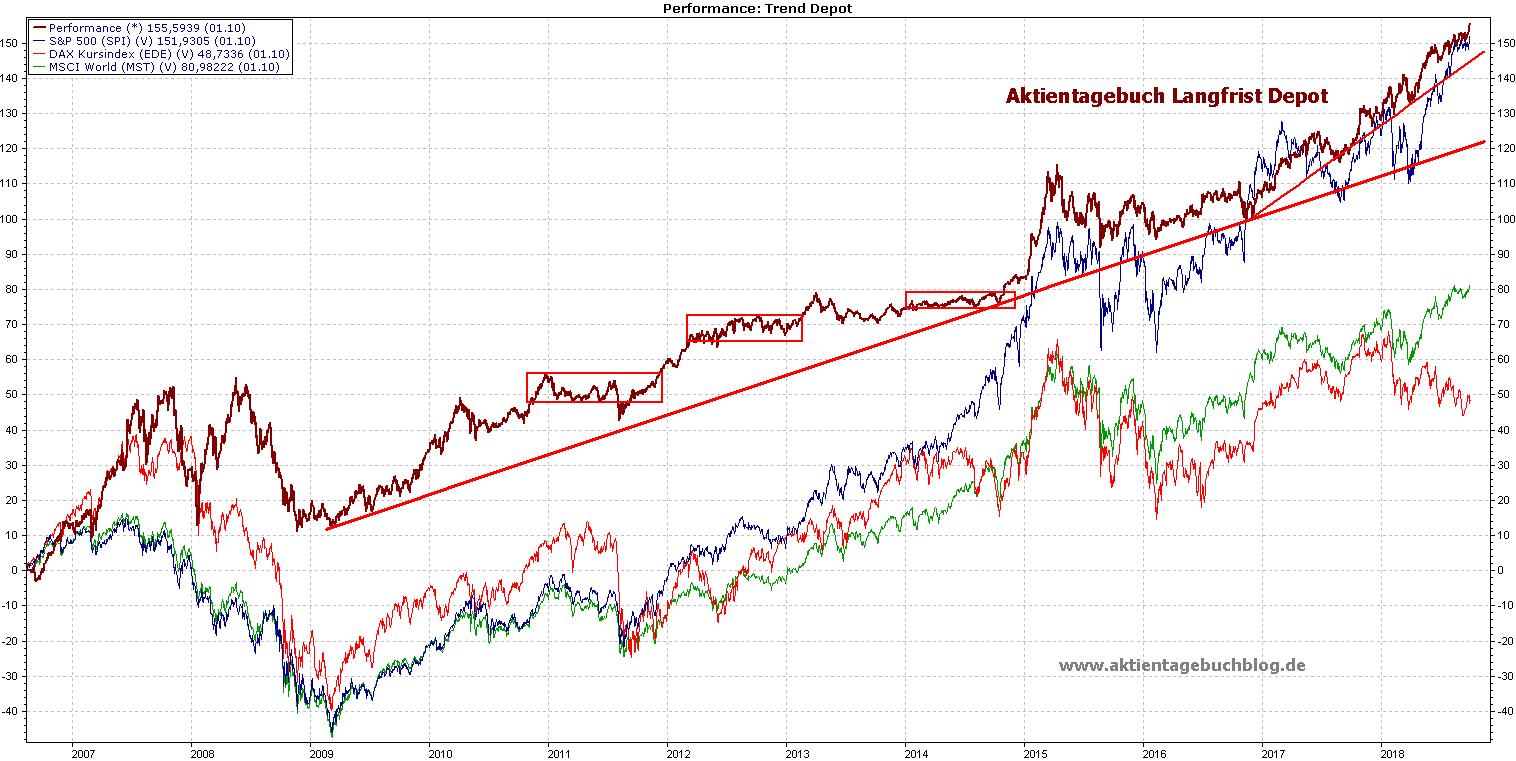

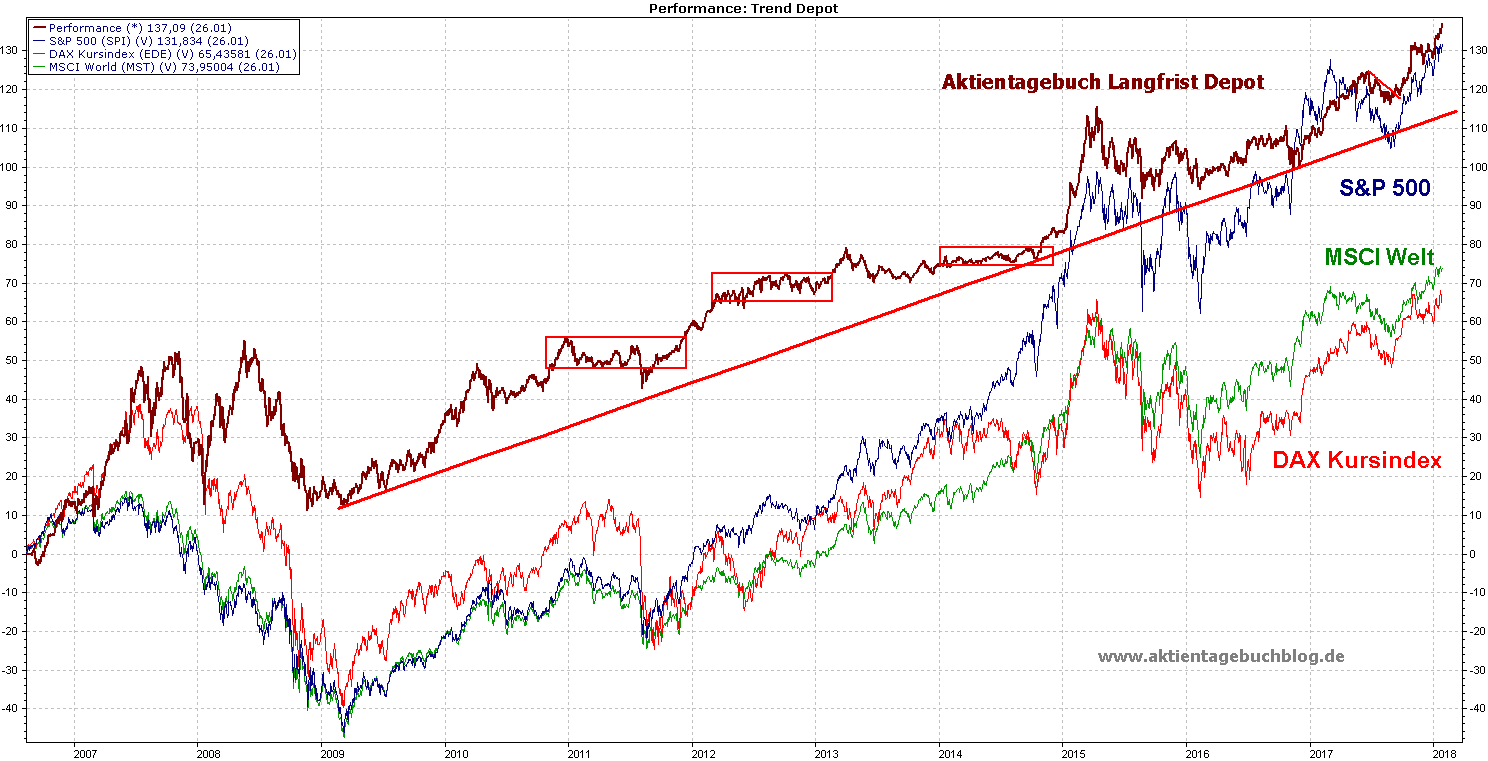

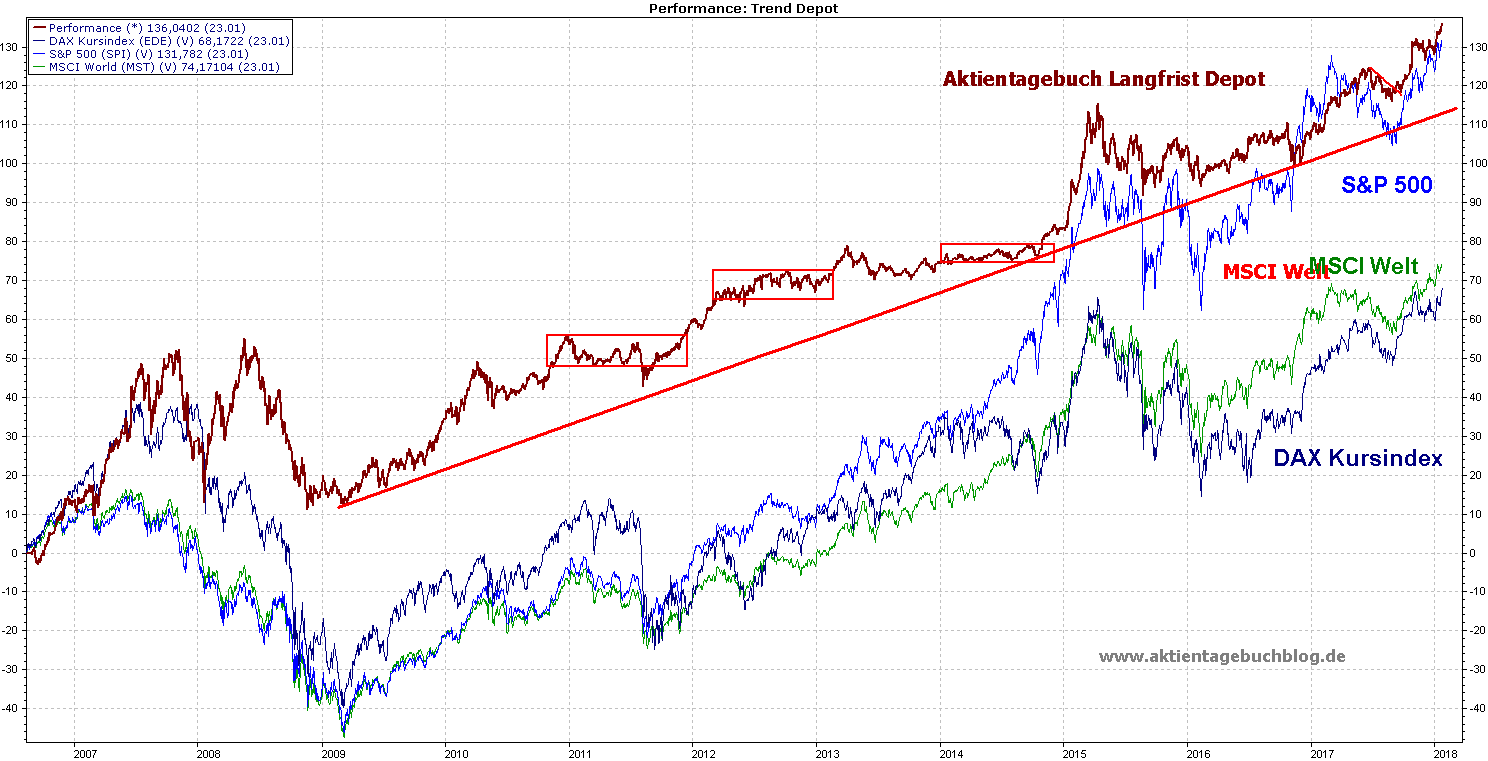

Wer hätte das nach dem „schlechtesten Jahresauftakt an den Börsen aller Zeiten“ gedacht?

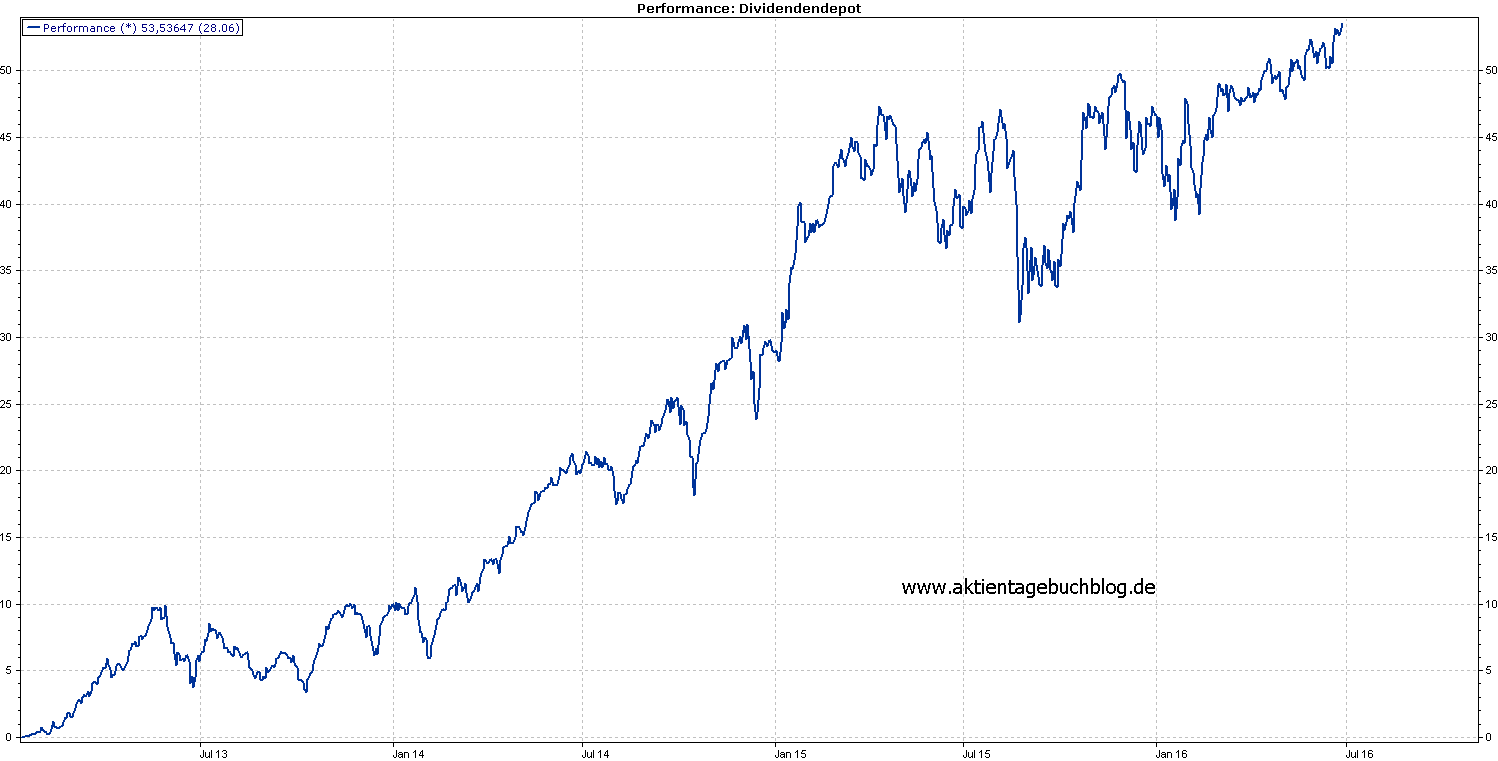

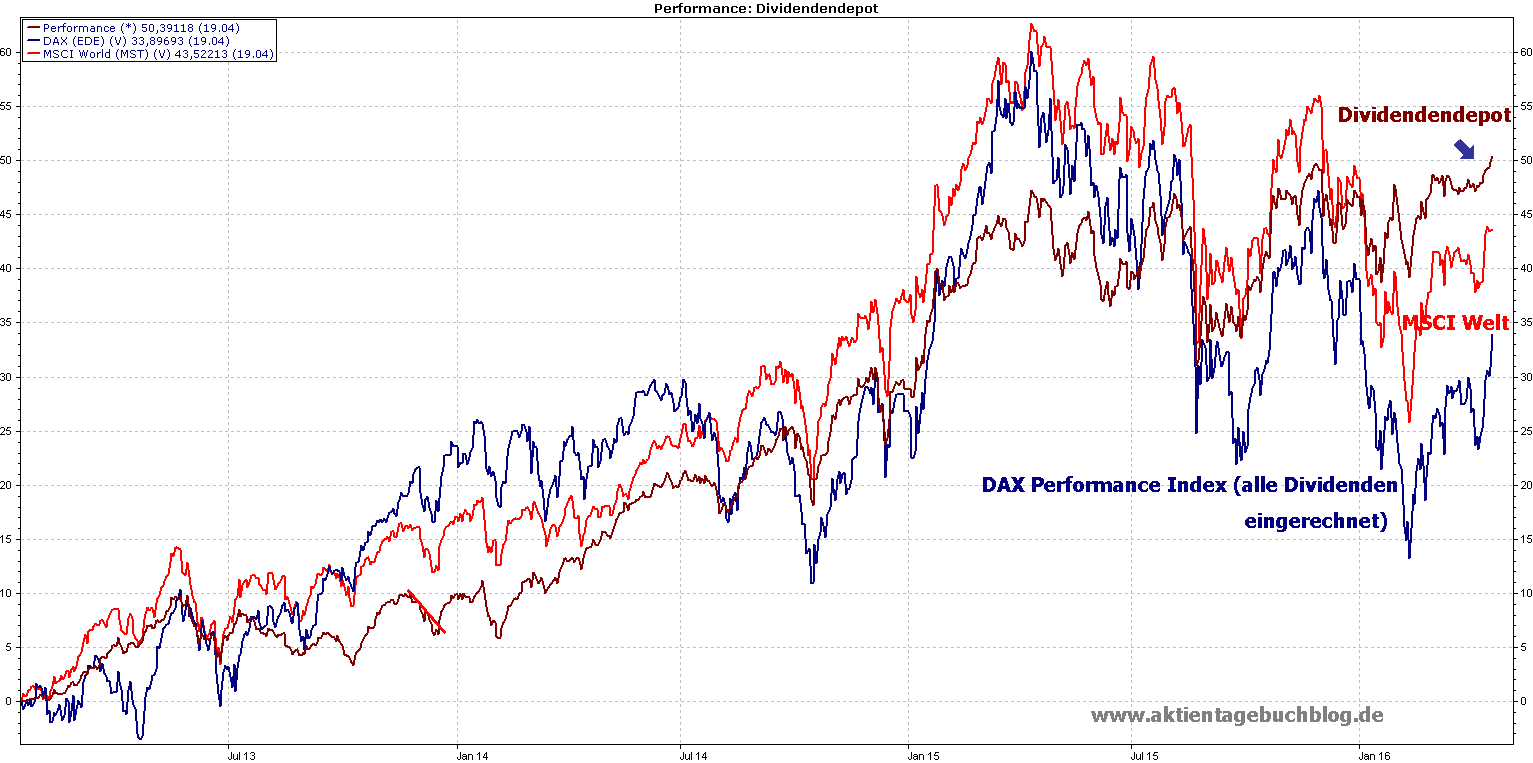

Das Aktientagebuch Dividendendepot erklimmt heute ein neues Allzeithoch und schlägt damit seit seiner Auflegung 2013 den DAX und den MSCI Welt:

Wie wurde das neue Allzeithoch erreicht? Dadurch, dass immer genügend Puts im Depot gehalten worden sind? NEIN! Dadurch, dass die Verluste im Crash durch ein ausgeklügeltes Stopp-Loss-Setzen begrenzt worden sind? NEIN!

Wie wurde das neue Allzeithoch erreicht? Dadurch, dass immer genügend Puts im Depot gehalten worden sind? NEIN! Dadurch, dass die Verluste im Crash durch ein ausgeklügeltes Stopp-Loss-Setzen begrenzt worden sind? NEIN!

Das Ergebnis ist erzielt worden, indem Anfang 2013 einige der besten Dividendenwerte gekauft wurden und jene zum Großteil bis heute schlichtweg gehalten worden sind. Dividendenerträge werden angesammelt und reinvestiert.

Eine hohe Cashquote ermöglicht das gezielte Nachkaufen, sollten die Börsen doch wie zuletzt von 2008 bis 2009 demnächst wieder einmal in einen „ordentlichen“ Bärenmarkt übergehen. Natürlich drückt das die Performance. Würde ich keine hohe Cash-Quote halten, dann wäre der Vorsprung des Depots heute noch größer. Doch in der Ruhe liegt die Kraft und mein Ziel, DAX und Co langfristig zu schlagen, habe ich nun „erst einmal“ erreicht, auch wenn es drei Jahre gedauert hat. Sich jetzt auszuruhen, gilt trotzdem nicht.

Eigentlich ist diese Strategie so einfach und zugegeben auch ein wenig langweilig, dass das Ergebnis einen doch immer wieder ein wenig staunen lässt…

Fazit: Kaufen Sie die weltweit besten Aktien. Spekulieren Sie nicht! Ein ideales Timing zum Aus- und Wiedereinstieg in Aktien auf Dauer erfolgreich zu schaffen, ist schlichtweg unmöglich, weshalb es genauso wenig Sinn macht, nach Systemen welcher Art auch immer zu traden. Halten Sie sich von Derivaten „zur Depotabsicherung“ fern, denn an diesen verdienen NUR die Banken (weshalb jene immer wieder Derivate „zur Depot-Absicherung“ empfehlen). Am Ende steigt der DAX, auf den man Puts zur Absicherung des Depots hält, und die Depotwerte fallen weiter, falls man „die falschen“ eingekauft hat, also die „üblichen Verdächtigen“, von Comm… über Deutsche B. über Daim… bis hin zu…

Hinzu kommen in dem Fall die Verluste aus den DAX-Puts…- und der Anleger ist frustiert, wirft das Handtuch. „Nie wieder Börse!“ Dabei ist Börse „eigentlich ganz einfach“…